Base imponible

![]()

Tratamiento de determinadas ganancias con retención para la comprobación de la obligación de declarar (Ley 16/2013)

Se excluye del límite de la letra b) del artículo 96 a determinadas ganancias patrimoniales sometidas a retención.b) Rendimientos íntegros del capital mobiliario y ganancias patrimoniales sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 euros anuales. (...).La Ley 16/2013 ha introducido modificaciones en la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, en lo referente a la comercialización en el mercado interior mediante cuentas globales («cuentas ómnibus») de los fondos de inversión constituidos en España, incluyendo una excepción a la exclusión de la obligación de declarar referente a las ganancias patrimoniales sometidas a retención.

Lo dispuesto en esta letra no será de aplicación respecto de las ganancias patrimoniales procedentes de transmisiones o reembolsos de acciones o participaciones de instituciones de inversión colectiva en las que la base de retención, conforme a lo que se establezca reglamentariamente, no proceda determinarla por la cuantía a integrar en la base imponible.Por tanto, cuando la base de retención no se haya determinado en función de la cuantía a integrar en la base imponible, la ganancia patrimonial obtenida no podrá computarse como ganancia patrimonial sometida a retención o ingreso a cuenta a efectos de los límites excluyentes de la obligación de declarar.

![]()

![]()

Exenciones y retribuciones en especie aplicables al trabajador (Ley 26/2014)

Se introduce un nuevo límite adicional de 180.000 euros para las indemnizaciones por despido exentas contempladas en el artículo 7.e) de la LIRPF. El límite previsto en el último párrafo de la letra e) del artículo 7 de esta Ley resultará de aplicación (d.t. 22ª aptado. 3 de la Ley del IRPF):- A las indemnizaciones por despidos o ceses producidos a partir del 1 de agosto de 2014.

- A los despidos que se produzcan a partir de esta fecha siempre y cuando deriven de un expediente de regulación de empleo aprobado, o un despido colectivo en el que se hubiera comunicado la apertura del período de consultas a la autoridad laboral, con posterioridad a dicha fecha.

![]()

Reducción para el período impositivo 2014 de los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales.

Orden HAP/723/2015, de 23 de abril, por la que se reducen para el período impositivo 2014 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas, para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales (BOE de 24 de abril de 2015).

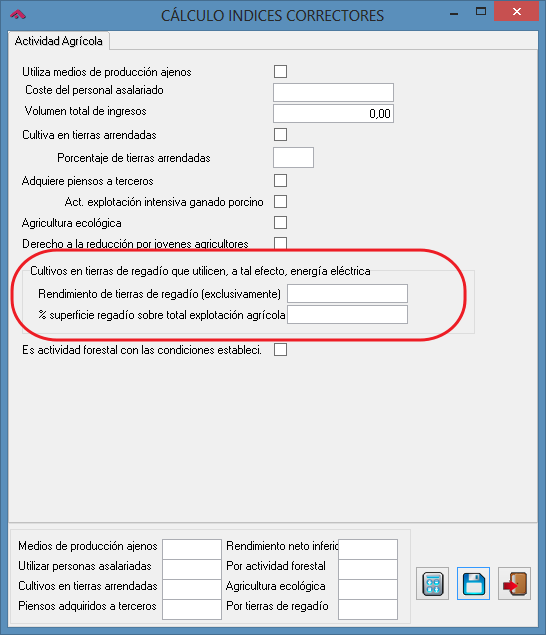

Nuevo índice corrector por cultivos en tierras de regadío que utilicen energía eléctrica (Orden HAP/2222/2014).

La disposición adicional 5ª de la Orden reguladora de los módulos del 2015 establece la aplicación de este nuevo índice corrector en el 2014.

Se trata de un índice del 0,80 sobre el rendimiento procedente de los cultivos realizados en tierras de regadío por energía eléctrica, cuando los cultivos se realicen, en todo o en parte, en tierras de regadío y el consumo eléctrico diario medio, en términos de energía facturada en kWh, de la factura del mes del período impositivo con mayor consumo sea, al menos, 2,5 veces superior al correspondiente a la de dos meses del mismo período impositivo, siempre que el contribuyente, o la comunidad de regantes en la que participe, estén inscritos en el registro territorial correspondiente a la oficina gestora de impuestos especiales a que se refiere el artículo 102.2 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

Cuando no sea posible delimitar el rendimiento procedente de estos cultivos, este índice se aplicará sobre el resultado de multiplicar el rendimiento procedente de todos los cultivos por el porcentaje que suponga la superficie de los cultivos en tierras de regadío que utilicen, a tal fin, energía eléctrica sobre la superficie total de la explotación agrícola

![]()

- Rendimiento procedente de los cultivos realizados en tierras de regadío.

- El porcentaje que suponga la superficie de los cultivos en tierras de regadío que utilicen, a tal fin, energía eléctrica sobre la superficie total de la explotación agrícola.

![]()

Coeficientes correctores correspondientes al ejercicio 2014 (LPE 2014)

Actualización al 1% de los coeficientes correctores del valor de adquisición de inmuebles a efectos de lo previsto en el apartado 2 del artículo 35 de la LIRPF, para el cálculo de las ganancias y pérdidas patrimoniales derivadas de las transmisiones de inmuebles no afectos a actividades económicas que se efectúen durante el año 2014.Los coeficientes a aplicar al valor de adquisición de inmuebles afectos no se modifican respecto a los correspondientes al 2014.

Ganancias patrimoniales exentas: dación en pago (Ley 18/2014)

Con ocasión de la dación en pago de la vivienda habitual del deudor o garante del deudor, para la cancelación de deudas garantizadas con hipoteca que recaiga sobre la misma, contraídas con entidades de crédito o de cualquier otra entidad que, de manera profesional, realice la actividad de concesión de préstamos o créditos hipotecarios.Estarán exentas las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de la vivienda en que concurran los requisitos anteriores, realizada en ejecuciones hipotecarias judiciales o notariales.

En todo caso será necesario que el propietario de la vivienda habitual no disponga de otros bienes o derechos en cuantía suficiente para satisfacer la totalidad de la deuda y evitar la enajenación de la vivienda

Ganancias patrimoniales exentas: transmisión de acciones y participaciones(RDL 8/2011 - 14/2013, régimen transitorio)

También están exentas las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión, a partir del 7 de julio de 2014, de acciones o participaciones de empresas de nueva o reciente creación que hubieran sido adquiridas entre el 7 de julio y el 30 de diciembre de 2011, siempre y cuando se cumplan los requisitos establecidos en la d.a. 34ª de la Ley del IRPF (en su redacción en vigor a 31 de diciembre de 2012).

![]()

- Los coeficientes correctores están reflejados en Maestros - Topes y porcentajes.

- Estas ganancias exentas no precisan ser reflejadas en el modelo y, por tanto, tampoco en la aplicación.

![]()

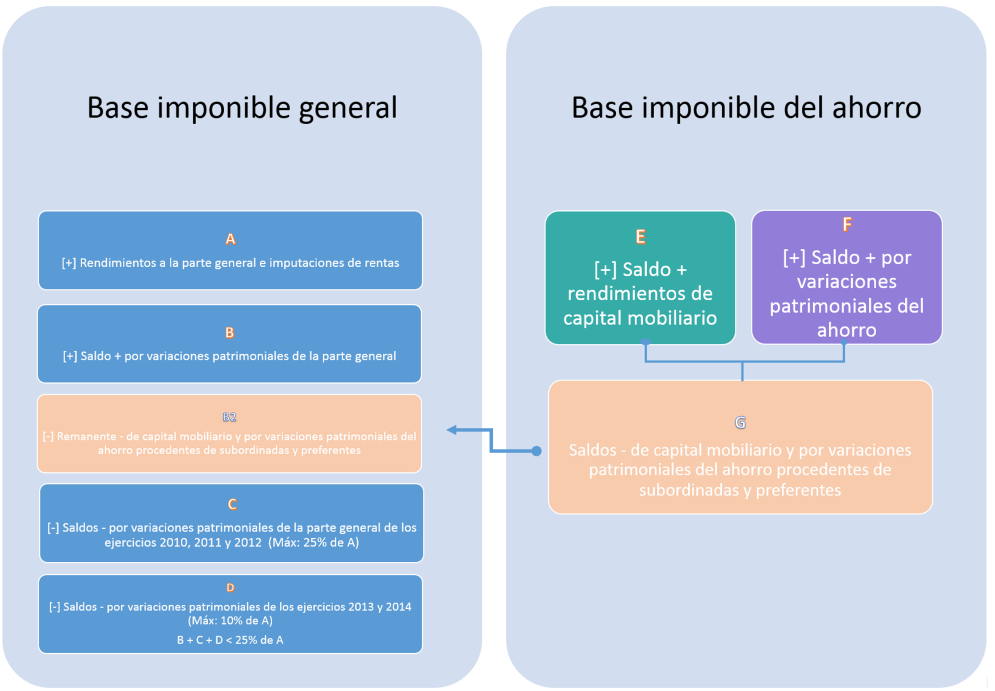

Compensación e integración de rentas negativas derivadas de deuda subordinada o de participaciones preferentes generadas con anterioridad a 1 de enero de 2015 (Ley 18/2014)

Como excepción a lo establecido en el apartado 1 del artículo 49 de la LIRPF, la parte de los saldos negativos de capital mobiliario derivados de valores de deuda subordinada o de participaciones preferentes, y de pérdidas patrimoniales derivados de la transmisión de valores recibidos por operaciones de recompra y suscripción o canje de los citados valores, generados con anterioridad a 1 de enero de 2015, se podrá compensar con las ganancias del ahorro y los rendimientos positivos de capital mobiliario, respectivamente.Si tras dicha compensación quedase saldo negativo, su importe se podrá compensar en los cuatro años siguientes en la forma establecida en el párrafo anterior.

La parte del saldo negativo de las rentas anteriormente señaladas correspondiente a los períodos impositivos 2010, 2011, 2012 y 2013 que se encuentre pendiente de compensación a 1 de enero de 2014 (mobiliario y pérdidas), se podrá compensar con el saldo positivo (ganancias y mobiliario), que se ponga de manifiesto a partir del periodo impositivo 2014.

A efectos de determinar qué parte del saldo negativo procede de las rentas señaladas en el párrafo primero de este apartado, cuando para su determinación se hubieran tenido en cuenta otras rentas de distinta naturaleza y dicho saldo negativo se hubiera compensado parcialmente con posterioridad, se entenderá que la compensación afectó en primer lugar a la parte del saldo correspondiente a las rentas de distinta naturaleza.

En el periodo impositivo 2014, si tras la compensación a que se refiere el apartado 1 anterior quedase saldo negativo, su importe se podrá compensar con el saldo positivo de las rentas previstas en la letra b) del artículo 48 de la LIRPF (ganancias de la parte general), hasta el importe de dicho saldo positivo que se corresponda con ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisiones de elementos patrimoniales.

Si tras dicha compensación quedase nuevamente saldo negativo, su importe se podrá compensar en ejercicios posteriores con arreglo a lo dispuesto en los apartados anteriores.

![]()

- Los rendimientos negativos ocasionados en la conversión de deuda subordinada o canje de participaciones preferentes por acciones obtenidos en el 2014 deberán ser registrados en la opción de menú RENTA - Capital Mobiliario, con "Tipo capital mobiliario" = '9- PARTICIPACIONES PREFERENTES O DEUDA SUBORDINADA'.

- En el caso de venta de estas acciones en el 2014, las pérdidas que deban integrarse en la base del ahorro deberán ser registradas bajo el "Elemento Patrimonial" del tipo: '10- Valores recibidos en sustitución de participaciones preferentes o deuda subordinada'. Este elemento patrimonial solo se mostrará cuando el "Tipo transmisión" sea '1- Acciones que cotizan en Bolsa' o '6- Otros bienes'.

- En caso de haberse producido estos rendimientos negativos o pérdidas al ahorro en los períodos impositivos 2010, 2011, 2012 y 2013, las partidas negativas generadas permitirán diferenciar los mismos siguiendo el siguiente criterio:

- Pérdidas al ahorro: se introducirán bajo el "Tipo Partida Negativa" '18-PÉRDIDAS AHORRO: PARTICIPACIONES PREFERENTES O DEUDA SUBORDINADA'.

- Rendimientos negativos de capital mobiliario: se introducirán bajo el "Tipo Partida Negativa" '19-MOBILIARIO: PARTICIPACIONES PREFERENTES O DEUDA SUBORDINADA'.

![]()

Página 3:

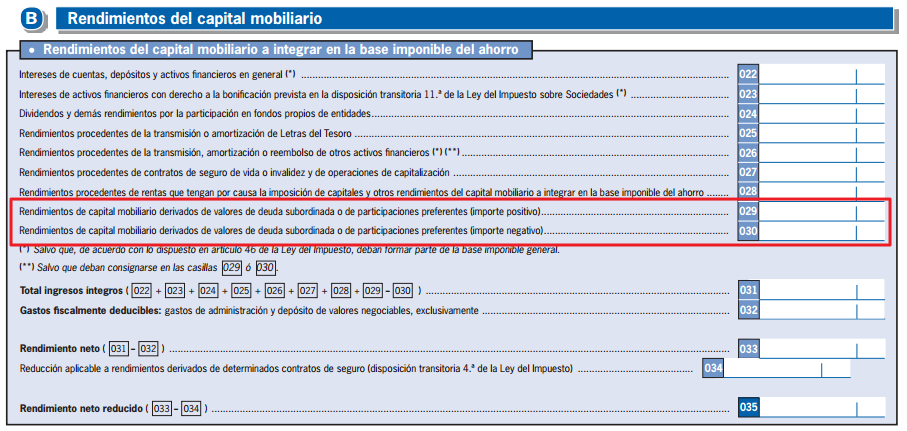

En el apartado B Rendimientos del capital mobiliario a integrar en la base imponible del ahorro, se incluyen dos nuevas casillas [029] y [030] para declarar los saldos positivos o negativos derivados de operaciones con deuda subordinada y valores preferentes.

Página 8:

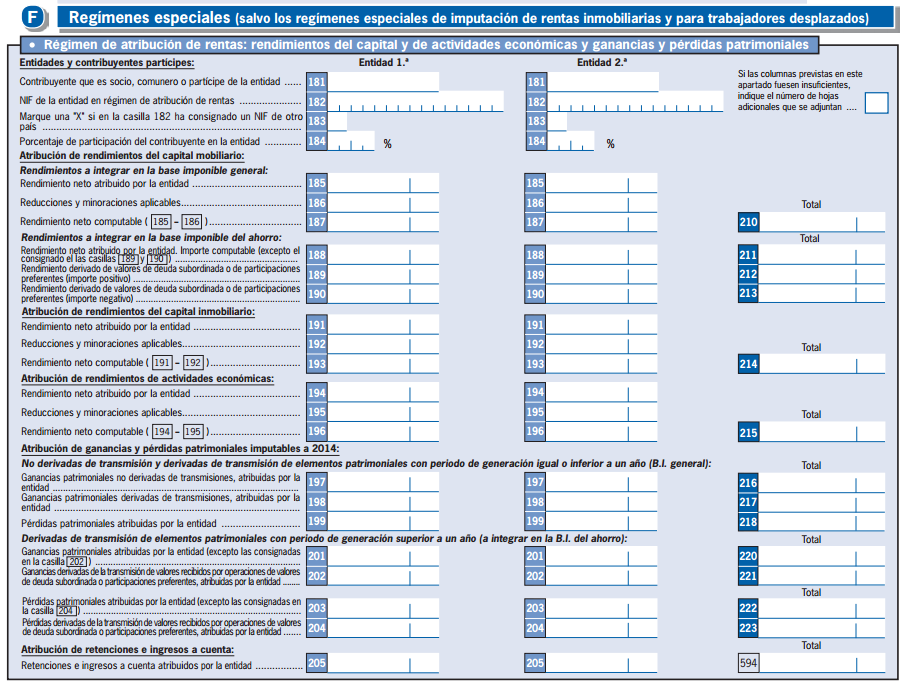

En el apartado de régimen de atribución de rentas, se introducen nuevas casillas para diferenciar, tanto en los Rendimientos de capital mobiliario a integrar en la base imponible del ahorro como en las Ganancias y Pérdidas Patrimoniales, los resultados positivos y negativos derivados de operaciones con deuda subordinada o participaciones preferentes de estas entidades.

Página 10:

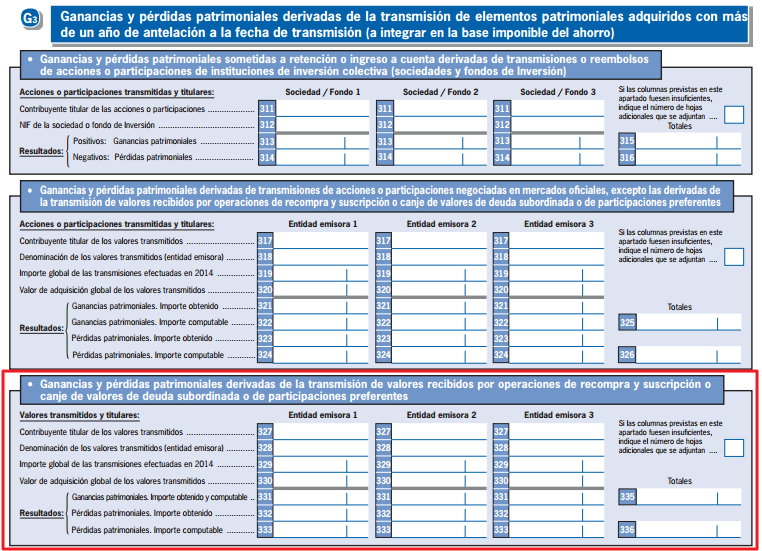

En G3 Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales adquiridos con más de un año de antelación a la fecha de transmisión (a integrar en la base imponible del ahorro), se independizan en un apartado las ganancias y pérdidas patrimoniales derivadas de la transmisión de valores de deuda subordinada o preferentes.

Página 11:

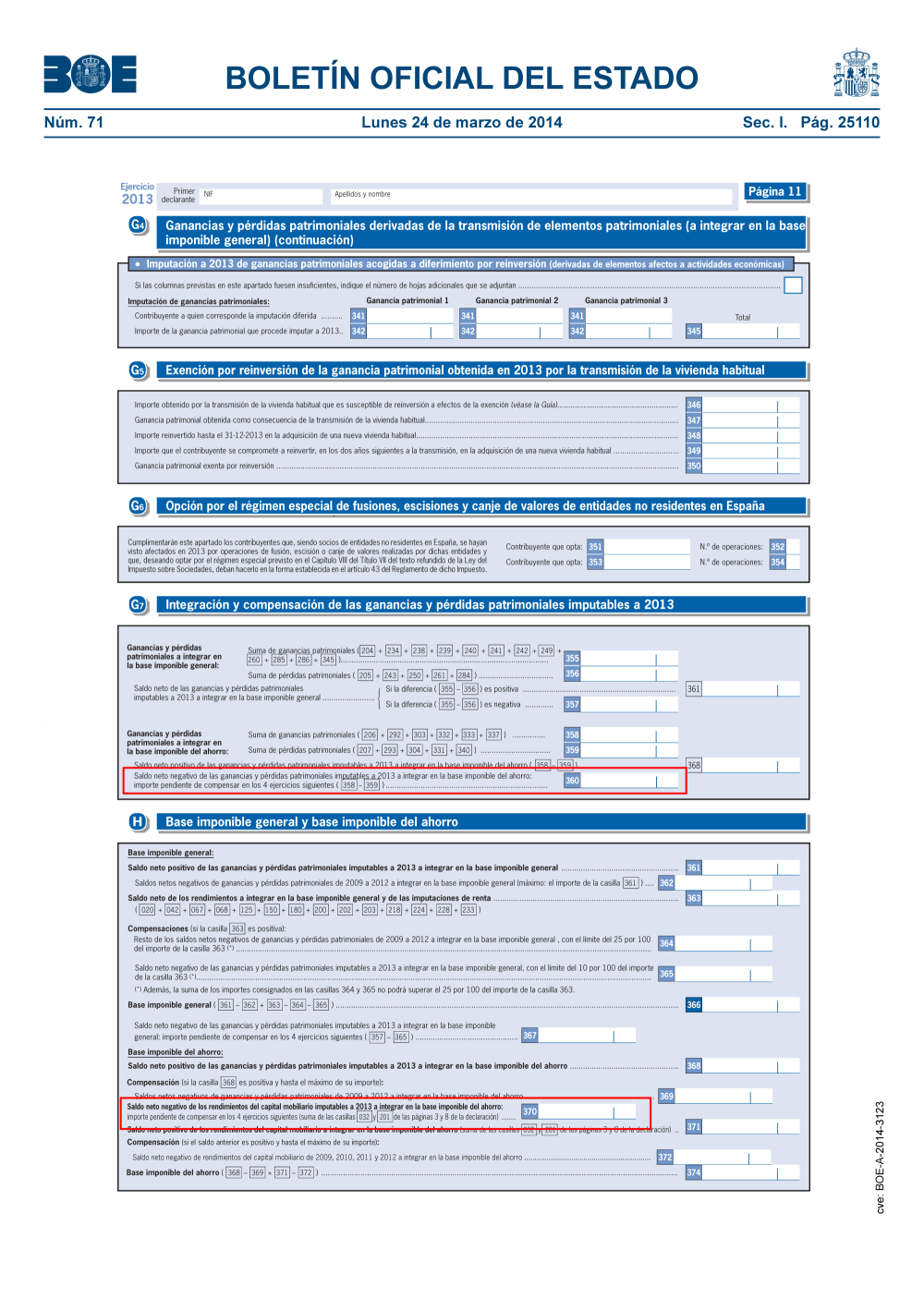

En G4 Ganancias y pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (a integrar en la base imponible del ahorro), se introduce una nueva casilla para diferenciar las pérdidas derivadas de operaciones con deuda subordinada o participaciones preferentes del resto de pérdidas.

En G8 Una vez efectuada la integración de todas las ganancias y pérdidas patrimoniales a integrar en la B.I.G y en la B.I.A, se diferencia, dentro de los saldos netos negativos de las ganancias y pérdidas mputables a 2014, a integrar en la B.I.A, la parte del saldo que se corresponde con pérdidas derivadas de transmisiones de valores de deuda subordinada o preferentes.

Página 12:

Detalla todo el proceso de integración y compensación de rentas en la B.I.G. y en la B.I.A.

![]()

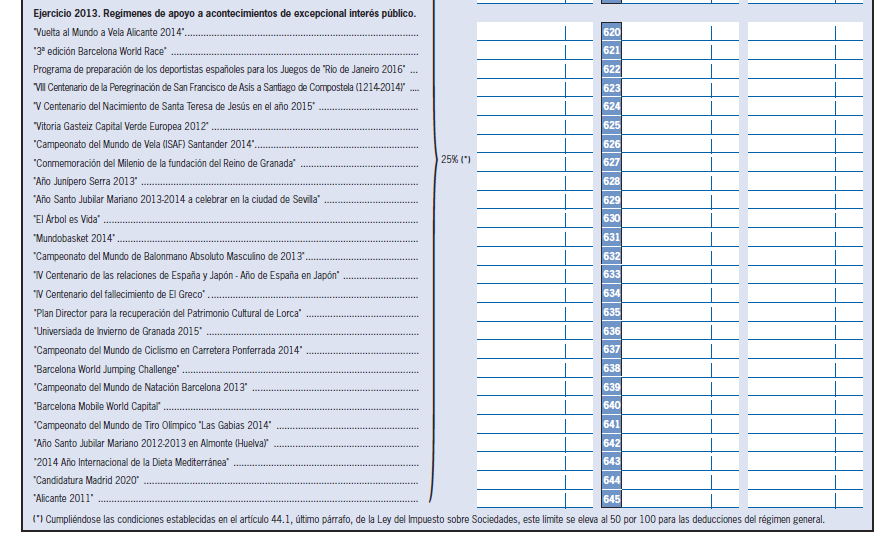

Nuevas deducciones por inversión en acontecimientos de excepcional interés público (LPE 2014)

Los siguientes eventos tendrán la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. Los beneficios de estos programas serán los máximos establecidos en el artículo 27.3 de la Ley 49/2002:- Disposición adicional Quincuagésima segunda de la LPE 2014. Beneficios fiscales aplicables Donostia/San Sebastián, Capital Europea de la Cultura 2016. La duración del programa de apoyo a este acontecimiento abarcará desde el 1 de enero de 2014 hasta el 31 de diciembre de 2016.

- Disposición adicional Quincuagésima tercera de la LPE 2014. Beneficios Fiscales aplicables a los actos de celebración de Expo Milán 2015. La duración del programa de apoyo a este acontecimiento abarcará desde el 1 de enero de 2014 hasta el 30 de junio de 2016.

- Disposición adicional Quincuagésima cuarta de la LPE 2014. Beneficios fiscales aplicables a la celebración del Campeonato del Mundo de Escalada 2014, Gijón. La duración de este programa será de 1 de enero de 2014 a 31 de diciembre de 2014.

- Disposición adicional Quincuagésima quinta de la LPE 2014. Beneficios fiscales aplicables al Campeonato del Mundo de Patinaje Artístico Reus 2014. La duración de este programa será de 1 de enero de 2014 al 31 de diciembre de 2014.

- Disposición adicional Quincuagésima sexta de la LPE 2014. Beneficios fiscales aplicables al Madrid Horse Week. La duración del programa de apoyo será desde el 1 de enero de 2014 al 31 de diciembre de 2016.

- Disposición adicional Quincuagésima séptima de la LPE 2014. Beneficios fiscales aplicables a la celebración del III Centenario de la Real Academia Española. La duración del programa de apoyo será desde el 1 de enero de 2014 al 31 de diciembre de 2015.

- Disposición adicional Quincuagésima octava. Beneficios fiscales aplicables al 120 años de la Primera Exposición de Picasso. A Coruña, febrero-mayo de 2015. La duración del programa de apoyo será desde el 1 de enero de 2014 al 31 de diciembre de 2015.

- Disposición adicional Quincuagésima novena. Beneficios fiscales aplicables al IV Centenario de la segunda parte de El Quijote. La duración del programa de apoyo será desde el 1 de enero de 2014 al 31 de diciembre de 2016.

- Disposición adicional Sexagésima. Beneficios fiscales aplicables al World Challenge LFP/85.º Aniversario de la Liga.La duración de este programa será de 1 de enero de 2014 a 31 de diciembre de 2016.

- Disposición adicional Sexagésima primera. Beneficios fiscales aplicables a Juegos del Mediterráneo de 2017. La duración del programa de apoyo será desde el 1 de enero de 2014 al 31 de diciembre de 2017.

- Disposición adicional Sexagésima segunda. Beneficios fiscales aplicables a la celebración del IV Centenario del fallecimiento del pintor Doménico Theotocópuli, conocido como El Greco. La duración del programa de apoyo a este acontecimiento abarcará hasta el 31 de diciembre de 2014.

- Disposición adicional Sexagésima tercera. Beneficios fiscales aplicables a la celebración de la Sesenta Edición del Festival Internacional de Teatro Clásico de Mérida. La duración del programa de apoyo a este acontecimiento abarcará desde el 1 de enero de 2014 hasta el 31 de diciembre de 2014.

- Disposición adicional Sexagésima cuarta. Beneficios fiscales aplicables a la conmemoración del Año de la Biotecnología en España. La duración del programa de apoyo a este acontecimiento abarcará desde 1 de enero de 2014 a 31 de diciembre de 2014.

![]()

![]()

![]()

Impuesto sobre la renta

Deducción autonómica por nacimiento o adopción del tercer hijo o sucesivos

El importe de la deducción se mantiene en 500 euros con carácter general y en 600 euros para los contribuyentes que no exceden el límite de renta. Se modifica el límite de renta, estableciéndose que la suma de la base imponible general y del ahorro, menos el mínimo del contribuyente y el mínimo por descendientes, no puede superar 35.000 euros en tributación conjunta y 21.000 euros en tributación individual. En la normativa anterior se establecía un único límite de 32.500 euros para el que se computaba la suma de rentas de todos los miembros de la unidad familiar.

Deducción autonómica por el cuidado de personas dependientes

Se modifica el límite de renta, estableciéndose que la suma de la base imponible general y del ahorro, menos el mínimo del contribuyente y el mínimo por descendientes, no puede superar 35.000 euros en tributación conjunta y 21.000 euros en tributación individual. En la normativa anterior se establecía un único límite de 35.000 euros para el que se computaba la suma de rentas de todos los miembros de la unidad familiar.

Deducción autonómica por adquisición de vivienda habitual por víctimas del terrorismo

Se establece que se aplicará, conforme a la normativa estatal vigente a 31 de diciembre de 2012 para la deducción por inversión en vivienda habitual, el requisito de la comprobación de la situación patrimonial del contribuyente.

Deducción autonómica por inversión en la adquisición de acciones o participaciones sociales de nuevas entidades o de reciente creación

Se establece sustituye la regulación de los requisitos y condiciones establecidos para la aplicación de la deducción por una remisión a los establecidos en el artículo 68.1 de la LIRPF para aplicar la deducción análoga del Estado por inversión en empresas de nueva o reciente creación. No obstante, se mantienen dos requisitos adicionales a los fijados por la normativa estatal: que la entidad en la que se materialice la inversión tenga su domicilio social y fiscal en Aragón y que el contribuyente no lleve a cabo funciones ejecutivas ni de dirección ni mantenga una relación laboral con la entidad objeto de la inversión. Deducción autonómica por adquisición de vivienda en núcleos rurales

Se modifica el límite de renta, estableciéndose que la suma de la base imponible general y del ahorro, menos el mínimo del contribuyente y el mínimo por descendientes, no puede superar 35.000 euros en tributación conjunta y 21.000 euros en tributación individual. En la normativa anterior se establecía un único límite de 35.000 euros para el que se computaba la suma de rentas de todos los miembros de la unidad familiar. Se precisa que la deducción se aplicará exclusivamente a las adquisiciones o rehabilitaciones efectuadas a partir de 1 de enero de 2012.

Deducción autonómica por adquisición de libros de texto y material escolar

Se amplía el ámbito objetivo de aplicación de la deducción autonómica por adquisición de libros de texto a las cantidades destinadas a la adquisición de material escolar.

Deducción autonómica por arrendamiento de vivienda habitual

Se precisa que para su aplicación es necesario que el depósito de la fianza se efectúe dentro del plazo establecido en la Ley 10/1992, de 4 de noviembre, o norma vigente en cada momento.

Deducción autonómica por arrendamiento de vivienda social

Se precisa que para su aplicación es necesario que el depósito de la fianza se efectúe dentro del plazo establecido en la Ley 10/1992, de 4 de noviembre, o norma vigente en cada momento.

Nueva deducción por nacimiento o adopción del primer y/o segundo hijo de contribuyentes residentes en municipios aragoneses de población inferior a 10.000 habitantes

El nacimiento o adopción del primer y/o segundo hijo de los contribuyentes residentes en los municipios de la Comunidad Autónoma de Aragón señalados en el apartado 2 otorgará el derecho a una deducción sobre la cuota íntegra autonómica del Impuesto sobre la Renta de las Personas Físicas, en los siguientes términos:

Nueva deducción para contribuyentes mayores de 70 años

Deducción de 75 euros, siempre que cumplan los siguientes requisitos:

Nueva deducción por gastos en primas individuales de seguros de salud

Los contribuyentes podrán deducirse de la cuota íntegra autonómica del Impuesto sobre la Renta de las Personas Físicas el 10 por 100 de los gastos satisfechos en el ejercicio correspondiente en primas de seguros individuales de salud que tengan carácter voluntario, y cuyos beneficiarios sean el propio contribuyente, el cónyuge o los hijos que otorguen el derecho a la aplicación del mínimo por descendientes previsto en el artículo 58 de la Ley del Impuesto sobre la Renta de las Personas Físicas.

Se establece también que la deducción, cuyo importe máximo se mantiene en 4.000 euros, se aplicará exclusivamente sobre la cuantía invertida que supere la base máxima prevista de esta deducción estatal (50.000 euros).

a) La deducción será de 100 euros por el nacimiento o adopción del primer hijo y de 150 euros por el segundo, aplicándose únicamente en el período impositivo en que dicho nacimiento o adopción se produzca.

No obstante, esta deducción será de 200 y 300 euros, respectivamente, cuando la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro no sea superior a 35.000 euros en declaración conjunta y 23.000 euros en declaración individual.

b) La deducción corresponderá al contribuyente con quien convivan los hijos que den derecho a la deducción.

Cuando los hijos que den derecho a la deducción convivan con más de un contribuyente, el importe de la deducción se prorrateará por partes iguales.

La deducción solo podrá aplicarse por aquellos contribuyentes que hayan residido en el año del nacimiento y en el anterior en municipios aragoneses cuya población de derecho sea inferior a 10.000 habitantes.

Esta deducción será incompatible con la deducción del artículo 110-3.

a) Que el contribuyente tenga 70 o más años de edad y obtenga rendimientos integrables en la base imponible general, siempre que no procedan exclusivamente del capital.

b) Que la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro no sea superior a 35.000 euros en declaración conjunta y 23.000 euros en declaración individual.

Para la aplicación de la deducción, la cantidad resultante de la suma de la base imponible general y la base imponible del ahorro no puede ser superior a 50.000 euros en declaración conjunta y 30.000 euros en declaración individual.

Cuando dos contribuyentes tengan derecho a la deducción por los gastos derivados de primas de seguros de salud de sus hijos, el importe de la deducción se prorrateará por partes iguales.

Están excluidos los gastos satisfechos en concepto de primas de seguros de asistencia dental.

Impuesto sobre patrimono

Bonificación patrimonios protegidos

Los contribuyentes que sean titulares del patrimonio protegido regulado en la Ley 41/2003, de 18 de noviembre, de protección patrimonial de las personas con discapacidad y de modificación del Código Civil, de la Ley de Enjuiciamiento Civil y de la Normativa Tributaria con esta finalidad, podrán aplicarse una bonificación del 99 por 100 en la parte de la cuota que proporcionalmente corresponda a los bienes o derechos incluidos en dicho patrimonio.

![]()

Deducciones por fomento del autoempleo

Se derogan las deducciones para el fomento del autoempleo de las mujeres y los jóvenes emprendedores y para el fomento del autoempleo. Estas deducciones se declararon inconstitucionales en su redacción original mediante STC 197/2012, de 6 de noviembre de 2012.

![]()

Impuesto sobre la renta

Escala del IRPF

Nueva escala del IRPF para el 2014:

Mínimos personales y familiares

Nuevos mínimos personales y familiares.

Nueva deducción por gastos de enfermedad

- El 10 % de los gastos y honorarios profesionales abonados por la prestación de servicios sanitarios por motivo de enfermedad, salud dental, embarazo y nacimiento de hijos, accidentes e invalidez, tanto propios como de las personas incluidas en el mínimo familiar, con un límite anual de 500 euros en tributación individual y de 700 euros en tributación conjunta, límites que se incrementan en 100 euros cuando el contribuyente es discapacitado con grado igual o superior al 65 %.

- El 5 % de las cantidades pagadas en concepto de cuotas a mutualidades de seguros médicos no obligatorios, tanto propios como de las personas incluidas en el mínimo familiar, con un límite de 200 euros en tributación individual y de 300 euros en tributación conjunta, límites que se incrementan en 100 euros cuando el contribuyente es discapacitado con grado igual o superior al 65 %.

| Base liquidable Hasta euros |

Cuota integra Euros |

Resto base liquidable Hasta euros |

Tipo aplicable Porcentaje |

| 0 | 0 | 17.707,20 | 11,00 |

| 17.707,20 | 1.947,79 | 15.300,00 | 14,00 |

| 33.007,20 | 4.089,79 | 20.400,00 | 18,50 |

| 53.407,20 | 7.863,79 | 14.300,00 | 21,50 |

| 67.707,20 | 10.938,29 | 12.300,00 | 22 |

| 80.007,20 | 13.644,29 | 19.400,00 | 22,50 |

| 99.407,20 | 18.009,29 | 20.600,00 | 24,00 |

| 120.007,20 | 22.953,29 | En adelante | 25,00 |

![]()

Escala del IRPF

Nueva escala del IRPF para el 2014:

Mínimos personales y familiares

Nuevos mínimos personales y familiares.

| Base liquidable Hasta euros |

Cuota integra Euros |

Resto base liquidable Hasta euros |

Tipo aplicable Porcentaje |

| 0 | 0 | 17.707,20 | 11,00 |

| 17.707,20 | 1.947,79 | 15.300,00 | 14,00 |

| 33.007,20 | 4.089,79 | 20.400,00 | 18,50 |

| 53.407,20 | 7.863,79 | En adelante | 21,50 |

![]()

Deducción autonómica para el fomento del autoempleo

Se suprime la deducción autonómica para el fomento del autoempleo de las mujeres y de los jóvenes.

Nueva deducción para el fomento del emprendimiento

Los contribuyentes podrán deducirse el 20% de las cantidades invertidas durante el ejercicio en la adquisición de acciones o participaciones como consecuencia de acuerdos de constitución de sociedades o de ampliación del capital en sociedades anónimas, limitadas o laborales cuando la sociedad destine la financiación recibida a proyectos de inversión realizados en el territorio de Castilla y León.- el destino de la inversión y, en su caso, la localización del domicilio social y fiscal, recogidos en los apartados 1 y 4,

- el porcentaje de capital adquirido y creación de empleo, recogidos en los apartados 2 y 3 y, en su caso,

- el destino de la inversión y el cumplimiento de las condiciones específicas, recogidos en el apartado 4.

Nueva deducción por cantidades donadas a las Universidades públicas de la Comunidad

Deducción del 15% de las cantidades donadas a las Universidades públicas de la Comunidad y las cantidades donadas a las fundaciones y otras instituciones cuya actividad principal sea la investigación, el desarrollo y la innovación empresarial para la financiación de proyectos desarrollados en Castilla y León con alguna de estas finalidades.

Normas comunes en la aplicación de deducciones

Se excluye a las nuevas deducciones para el fomento del emprendimiento y por cantidades donadas para el fomento de la investigación, el desarrollo y la innovación del cumplimiento de la limitación del nivel de renta establecido, con carácter general, para el resto de las deducciones.

Darán derecho a aplicarse esta deducción las adquisiciones de acciones o participaciones por importe mínimo del 1% y máximo del 40% del capital de la sociedad, que se mantengan en el patrimonio del adquirente al menos tres años. El importe máximo de la deducción será de 10.000 euros.

La aplicación de esta deducción requerirá que las sociedades respecto de las que se adquieran acciones o participaciones incrementen en el año en que se realice la inversión o en el ejercicio siguiente y respecto del año anterior su plantilla global de trabajadores, en términos de personas/año regulados en la normativa laboral, en proporción de una persona/año por cada 100.000 euros de inversión que genere el derecho a la aplicación de la deducción y mantengan esta plantilla al menos tres años.

La deducción prevista en el apartado 1 anterior también será de aplicación a las adquisiciones de acciones o participaciones de sociedades cuyo único objeto social sea la aportación de capital a sociedades anónimas, limitadas o laborales cuyo domicilio social y fiscal se encuentre en Castilla y León, siempre que se cumplan las siguientes condiciones:

a) Que la sociedad cuyas acciones y participaciones se adquieran utilice en el plazo de seis meses la financiación recibida para aportar capital a una sociedad anónima, limitada o laboral cuyo domicilio social y fiscal se encuentre en Castilla y León. A estos efectos, los porcentajes establecidos en el apartado 2 anterior se computarán respecto del conjunto de la aportación de capital.

b) Que la sociedad anónima, limitada o laboral citada en el apartado anterior cumpla el requisito de generación de empleo recogido en el apartado 3 anterior y no reduzca su plantilla de trabajadores en Castilla y León.

![]()

Deducción autonómica en concepto de inversión para la adquisición de acciones o participaciones sociales en entidades nuevas o de reciente creación

Se introduce un porcentaje y un límite especifico más elevado que el establecido con carácter general, aplicable en el caso de sociedades creadas o participadas por universidades o centros de investigación. En estos supuestos la deducción podrá alcanzar el 50% de las cantidades invertidas con un límite de 12.000 euros.

![]()

Impuesto sobre la renta

Nueva deducción por gastos de guardería para hijos menores de 4 años

Los contribuyentes con hijos menores de cuatro años a la fecha de devengo del Impuesto tendrán derecho a aplicar una deducción en la cuota íntegra autonómica del 10% de las cantidades satisfechas en el periodo impositivo por gastos de guardería en centros de educación infantil autorizados por la Consejería competente en materia de educación, con un máximo de 220 euros anuales, siempre que la suma de las bases imponibles general y del ahorro no sea superior a 19.000 euros en caso de tributación individual o a 24.000 euros en caso de tributación conjunta.Nueva deducción para contribuyentes viudos

Los contribuyentes viudos tendrán derecho a aplicar una deducción de 100 euros en la cuota íntegra autonómica, siempre que la suma de las bases imponibles general y del ahorro no sea superior a 19.000 euros en caso de tributación individual y a 24.000 euros en caso de tributación conjunta.

Se podrá aplicar la deducción por cada hijo por el que se tenga derecho al mínimo por descendientes regulado en el artículo 58 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de No Residentes y sobre el Patrimonio.

Sólo tendrán derecho a practicar la deducción los padres que convivan con sus hijos a la fecha de devengo del Impuesto. Cuando un hijo conviva con ambos padres el importe de la deducción se prorrateará por partes iguales en la declaración de cada uno de ellos, en el caso de que optaran por tributación individual, con independencia de que el gasto haya sido o no satisfecho por ambos.

El importe de la deducción se eleva a 200 euros si el contribuyente viudo tiene a su cargo uno o más descendientes que, de conformidad con el artículo 58 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, computan a efectos de aplicar el mínimo por descendientes.

La deducción de 200 euros podrá aplicarse siempre y cuando los descendientes mantengan los requisitos para computar a efectos de aplicar dicho mínimo y siempre que estos no perciban ningún tipo de renta.

No tendrán derecho a la aplicación de esta deducción los contribuyentes que hubieren sido condenados, en virtud de sentencia firme, por delitos de violencia de género contra el cónyuge fallecido.

La deducción prevista en este artículo será incompatible para el contribuyente en estado de viudedad con la aplicación de la deducción por trabajo dependiente regulada en el artículo 4 del Texto Refundido de las disposiciones legales de la Comunidad Autónoma de Extremadura en materia de tributos cedidos por el Estado, aprobado por Decreto Legislativo 1/2013, de 21 de mayo.

![]()

Impuesto sobre la renta

Escala del IRPF

El tipo de gravamen autonómico aplicable a los contribuyentes cuya base liquidable general sea igual o inferior a 17.707,20 € será el 11,5%. En el resto de supuestos la escala es igual que la de las campañas anteriores:

Deducción por nacimiento o adopción de hijos

Aumenta el importe de la deducción en el supuesto de declarantes en los que la base imponible total menos los mínimos personal y familiar fuera menor o igual a 22.000 €, pasando de 300 a 360 euros. Asimismo, el importe de la deducción se incrementa en un 20 % para los contribuyentes residentes en municipios de menos de 5.000 habitantes y en los municipios resultantes de procedimientos de fusión o incorporación.

Deducción autonómica por cuidado de hijos menores

Se amplía el límite máximo de esta deducción, que pasa de 200 a 400 euros.

| Base liquidable Hasta euros |

Cuota integra Euros |

Resto base liquidable Hasta euros |

Tipo aplicable Porcentaje |

| 0,00 | 0,00 | 17.707,20 | 12,00 |

| 17.707,20 | 2.124,86 | 15.300,00 | 14,00 |

| 33.007,20 | 4.266,86 | 20.400,00 | 18,50 |

| 53.407,20 | 8.040,86 | En adelante | 21,50 |

![]()

En el momento de la actualización a la versión 14.02 se ha cargado este dato, tomando como punto de referencia el código postal del domicilio.

El programa controlará automáticamente si el municipio tiene menos de 5.000 habitantes para aplicar, si procede, el incremento del 20% a la deducción por nacimiento o adopció de hijos.

![]()

Escala del IRPF

Nueva escala del IRPF para el 2014:

Deducción autonómica por donativos a fundaciones

Se suprime la deducción en la cuota íntegra autonómica del impuesto por donativos a fundaciones que cumplan con los requisitos de la Ley 1/1998, de 2 de marzo, de Fundaciones de la Comunidad de Madrid, y persigan fines culturales, asistenciales, educativos o sanitarios o cualesquiera otros de naturaleza análoga a estos.

Deducción autonómica por gastos educativos

Se amplía la base de la deducción autonómica por gastos educativos incorporando las cantidades satisfechas durante los ciclos de Formación Profesional Básica a que se refiere el artículo 3.10 de la Ley Orgánica 2/2006, de 3 de mayo, de Educación.

Deducción autonómica por arrendamiento de vivienda habitual por menores de 35 años

Se flexibilizan los requisitos formales para la aplicación de la deducción autonómica por arrendamiento de vivienda habitual por menores de 35 años. Así, en el supuesto de que el arrendador no facilite una copia del resguardo del depósito de la fianza en el IVIMA, se permite al arrendatario acceder a la citada deducción si posee una copia de la denuncia presentada ante dicho organismo por no haberle entregado dicho justificante el arrendador.

| Base liquidable Hasta euros |

Cuota integra Euros |

Resto base liquidable Hasta euros |

Tipo aplicable Porcentaje |

| 0,00 | 0,00 | 17.707,20 | 11,20 |

| 17.707,20 | 1.983,21 | 15.300,00 | 13,30 |

| 33.007,20 | 4.018,11 | 20.400,00 | 17,90 |

| 53.407,20 | 7.669,71 | En adelante | 21,00 |

![]()

Deducciones autonómicas por inversión en rehabilitación de vivienda habitual en La Rioja y por inversión en adquisición de vivienda habitual en La Rioja para los jóvenes residentes en la Comunidad Autónoma

Se suprime la equiparación, a efectos de la aplicación de la deducción por inversión en rehabilitación de vivienda habitual en La Rioja y de la aplicación de la deducción por inversión en adquisición de vivienda habitual en La Rioja para los jóvenes residentes en la Comunidad Autónoma, del depósito en entidades de crédito de cantidades destinadas a la primera adquisición o rehabilitación de la vivienda habitual con la propia adquisición o rehabilitación de vivienda.

![]()

Se aprueba la siguiente escala autonómica del impuesto.

Base liquidable Hasta euros

Cuota integra Euros

Resto base liquidable Hasta euros

Tipo aplicable Porcentaje

0,00 0,00 17.707,20 11,90 17.707,20 2.107,16 15.300,00 13,92 33.007,20 4.236,92 20.400,00 18,45 53.407,20 8.000,72 66.593,00 21,48 120.000,20 22.304,90 55.000,00 22,48 175.000,20 34.668,90 En adelante 23,48 Tramo autonómico de la deducción estatal por inversión en vivienda habitual

Se suprime la regulación del tramo autonómico de la deducción estatal por inversión en vivienda habitual en consonancia con la supresión por el Estado de dicha deducción con efectos desde 1 de enero de 2013 y se regula el régimen transitorio aplicable a los contribuyentes que hubiesen adquirido la vivienda con anterioridad a 1 de enero de 2013 o satisfecho cantidades para la construcción, rehabilitación, ampliación o adecuación de la misma con anterioridad a dicha fecha.

Límites máximos de renta establecidos para aplicar determinadas deducciones autonómicas

En las deducciones por nacimiento o adopción, por familia numerosa de categoría general, para contribuyentes de edad igual o superior a 65 años que sean discapacitados, por ascendientes mayores de 75 años o mayores de 65 años que sean discapacitados, por arrendamiento de vivienda habitual, por arrendamiento de vivienda como consecuencia de la realización de una actividad por cuenta propia o ajena en municipio distinto al que residía con anterioridad, por gastos de guardería, por conciliación del trabajo con la vida familiar y por adquisición de material escolar se incrementa el límite de renta, en el que se toma como referencia la suma de la base liquidable general y del ahorro. El límite pasa de 24.000 a 25.000 euros en tributación individual y de 38.800 a 40.000 euros en tributación conjunta. Deducción autonómica por familia numerosa de categoría especial

Los límites de renta pasan de 24.000 a 30.000 euros, en tributación individual, y de 38.800 a 50.000 euros, en tributación conjunta. Deducción autonómica por la realización por uno de los cónyuges de labores no remuneradas en el hogar

El límite de renta (suma de bases liquidables de la unidad familiar) pasa de 24.000 a 25.000 euros. Deducción autonómica por cantidades destinadas a inversiones para el aprovechamiento de fuentes de energía renovables en la vivienda habitual

La base máxima será de 4.100 euros anuales cuando la suma de la base liquidable general y del ahorro resulte inferior a 23.000 euros, en tributación individual, o a 37.000 euros, en tributación conjunta, previéndose un mecanismo de reducción gradual de esta base máxima de deducción para los contribuyentes cuyas bases liquidables se encuentren situadas entre 23.000 y 25.000 euros, en tributación individual, y entre 37.000 y 40.000 euros, en tributación conjunta. Deducción autonómica por el incremento de los costes de la financiación ajena por inversión en la vivienda habitual derivados del alza de los tipos de interés de los préstamos hipotecarios

Se suprime esta deducción.

Nueva deducción por obras de conservación o mejora en la calidad, sostenibilidad y accesibilidad en la vivienda habitual

Los contribuyentes cuya suma de la base liquidable general y de la base liquidable del ahorro no sea superior a los límites establecidos en el párrafo primero del apartado cuatro del artículo cuarto de esta ley, podrán deducirse el 10 por ciento de las cantidades satisfechas en cada periodo impositivo por las obras realizadas desde el 1 de enero de 2014 hasta el 31 de diciembre de 2015 en la vivienda habitual de la que sean propietarios o titulares de un derecho real de uso y disfrute, o en el edificio en la que ésta se encuentre, siempre que tengan por objeto su conservación, o la mejora de la calidad, sostenibilidad y accesibilidad, en los términos previstos por el Plan estatal de fomento del alquiler de viviendas, la rehabilitación edificatoria, y la regeneración y renovación urbanas, 2013-2016, aprobado por el Real Decreto 233/2013, de 5 de abril.

- Las obras que se realicen en plazas de garaje, jardines, parques, piscinas e instalaciones deportivas y otros elementos análogos.

- Las inversiones para el aprovechamiento de fuentes de energía renovables en la vivienda habitual a las que resulte de aplicación la deducción prevista en la letra o del apartado uno del artículo cuarto de esta ley.

- La parte de la inversión financiada con subvenciones públicas.

Aplicación de las deducciones autonómicas en tributación conjunta.

Sin perjuicio de las excepciones establecidas en la Ley, los importes y límites cuantitativos de las deducciones en la cuota autonómica establecidos a efectos de tributación individual se aplicarán, salvo determinadas excepciones, en idéntica cuantía en la tributación conjunta, sin que proceda su elevación o multiplicación en función del número de miembros de la unidad familiar.

Medida de control en la aplicación de las deducciones autonómicas.

Se establece como medida de control del fraude en la aplicación de las deducciones autonómicas que implican la entrega de importes dinerarios que tales entregas han de efectuarse mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas deentidades de crédito.

No obstante, se establece que el importe íntegro de tales deducciones solo resultará aplicable, con carácter general, a los contribuyentes cuya suma de las bases liquidables general y del ahorro resulte inferior a 23.000 euros, en tributación individual, o a 37.000 euros, en tributación conjunta, previéndose un mecanismo de reducción gradual del importe máximo de deducción para los contribuyentes cuyas bases se sitúen entre 23.000 y 25.000 euros, en tributación individual, y entre 37.000 y 40.000 euros, en tributación conjunta.

No obstante, se establece que el importe íntegro de esta deducción solo resultará aplicable, con carácter general, a los contribuyentes cuya suma de las bases liquidables general y del ahorro resulte inferior a 26.000 euros, en tributación individual, o a 46.000 euros, en tributación conjunta, previéndose un mecanismo de reducción gradual del importe máximo de deducción para los contribuyentes cuya base liquidable se sitúe entre 26.000 y 30.000 euros, en tributación individual, y entre 46.000 y 50.000 euros, en tributación conjunta.

Igualmente, se establece que el importe íntegro de la deducción solo resulta aplicable cuando la suma de las bases liquidables de la unidad familiar sea inferior a 23.000 euros, previéndose un mecanismo de reducción gradual del importe máximo de deducción cuando la suma de las bases liquidables este comprendida entre 23.000 y 25.000 euros.

Además, se excluyen de la deducción las cantidades invertidas en la adquisición de instalaciones o equipos destinados al aprovechamiento como combustible de residuos sólidos urbanos para su transformación en calor o electricidad, al tratamiento de residuos biodegradables procedentes de explotaciones ganaderas, estaciones depuradoras de aguas residuales, de efluentes industriales o de residuos sólidos urbanos para su transformación en biogás y al tratamiento de productos agrícolas, forestales o aceites usados para su transformación en biocarburantes (bioetanol o biodiesel).

No darán derecho a practicar esta deducción:

Será requisito para la aplicación de esta deducción la identificación, mediante su número de identificación fiscal, de las personas o entidades que realicen materialmente las obras.

La base de esta deducción estará constituida por las cantidades satisfechas, mediante tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito, a las personas o entidades que realicen tales obras. En ningún caso, darán derecho a practicar esta deducción las cantidades satisfechas mediante entregas de dinero de curso legal.

La base máxima anual de esta deducción será:

a) cuando la suma de la base liquidable general y del ahorro sea inferior a 23.000 euros anuales, en tributación individual, o a 37.000 euros, en tributación conjunta: 4.500 euros anuales.

b) cuando la suma de la base liquidable general y del ahorro esté comprendida entre 23.000 y 25.000 euros anuales, en tributación individual, o entre 37.000 euros y 40.000 euros, en tributación conjunta: el resultado de aplicar a 4.500 euros anuales:

Uno. En tributación individual: un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 × (1 - el coeficiente resultante de dividir por 2.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 23.000).

Dos. En tributación conjunta: un porcentaje obtenido de la aplicación de la siguiente fórmula: 100 × (1 - el coeficiente resultante de dividir por 3.000 la diferencia entre la suma de la base liquidable general y del ahorro del contribuyente y 37.000).

La base acumulada de la deducción correspondiente a los periodos impositivos en que aquélla sea de aplicación no podrá exceder de 5.000 euros por vivienda.

Cuando concurran varios contribuyentes con derecho a practicar la deducción respecto de una misma vivienda, la base máxima anual de deducción y la acumulada se ponderarán para cada uno de ellos en función de su porcentaje de titularidad en el inmueble.

¿Existe algún procedimiento para poder volcar la información del programa cairen al programa PADRE?

No.

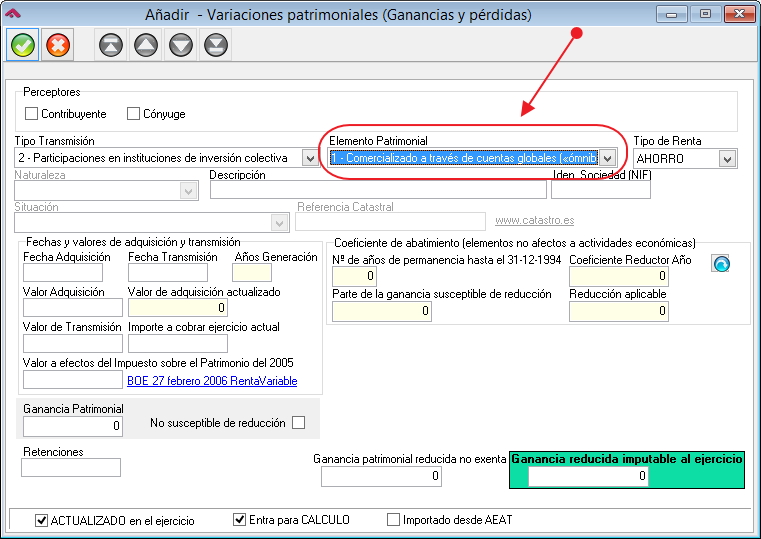

¿Cómo registrar en la aplicacion la tributación que corresponde a las preferentes y subordinadas por rentas generadas en el 2014? (V3205-13, V1001-14)

- En el caso de venta de acciones, estaríamos ante un supuesto de ganancias/pérdidas patrimoniales. Su valor de adquisición será el precio de suscripción fijado en la Resolución del FROB. Estas variaciones patrimoniales se integrarán en la parte general de la base imponible si la venta se produce dentro del plazo de un año desde el canje o en la parte del ahorro en otro caso. En el primer caso, habiendo pérdidas, éstas se compensarian con las ganancias de la parte general y con el resto de fuentes de renta de la parte general con el límite del 10% de las mismas.

En el segundo caso, las pérdidas se compensarían conforme a las normas de integración comentadas anteriormente. En cualquiera de los dos casos esta compensación, de no poder realizarse totalmente este año, podría realizarse en el plazo de los 4 años siguientes. En la aplicación se registrará como una "Variación patrimonial" (clave 6) en la opción de menú RENTA - Variaciones patrimoniales, con el "Elemento Patrimonial" = '10- VALORES RECIBIDOS EN SUSTITUCIÓN DE PARTICIPACIONES PREFERENTES O DEUDA SUBORDINADA' en caso de pérdidas. - En caso de laudo estimatorio, se generará un rendimiento del capital mobiliario obtenido por la cesión a terceros de capitales propios, por la diferencia entre la cantidad fijada en el laudo y el valor de suscripción o adquisición de los valores iniciales. Dicho rendimiento del capital mobiliario se imputará al período impositivo en que la cantidad objeto de reintegro sea exigible por su perceptor, a tenor de lo establecido en el artículo 14.1.a) de la Ley 35/2006. Debería ser registrado en la opción de menú RENTA - Capital Mobiliario, con "Tipo capital mobiliario" = '9- PARTICIPACIONES PREFERENTES O DEUDA SUBORDINADA' (con el signo que corresponda).

- En caso de acuerdo con el banco mediante el cual éste abona a la consultante una cantidad adicional a las acciones recibidas, también generará un rendimiento de capital mobiliario en el periodo en que sea exigible.

¿Cuál es el proceso para la regularización de las pensiones extranjeras percibidos en ejercicios anteriores?

La AEAT facilita un manual en su página Web.

La parte en la que interviene CAIREN es la referida a la generación del modelo 100 por cada período impositivo que regularice.

Si la declaración fuese complementaria de una anterior deberá tener la marca "Declaración complementaria" en la CARTA DE PAGO, e incluirá los datos de la inicial, a los que se sumarán los datos correspondientes a la pensión que regulariza. De la cuota tributaria resultante de la autoliquidación complementaria se deducirá el importe de la autoliquidación inicial.

Tributación de las pensiones obtenidas en Alemania. ¿Criterio aplicado por la AEAT?

Criterio: Tributación en España:

- Según el convenido de doble imposición hispano-alemán, en vigor desde el 18 de octubre de 2012, las pensiones tributan en España: V3335-14

- Ejercicios anteriores, la AEAT interpreta que las pensiones tributan en España: V0221-09; y ello a pesar de las sentencias del TSJ de Andalucía, Galicia, Cantabria, Valencia, Asturias manifestandose en contra de ese criterio. Por lo tanto, parece que la única forma de no tributar por estas rentas es recurrir a los Tribunales.

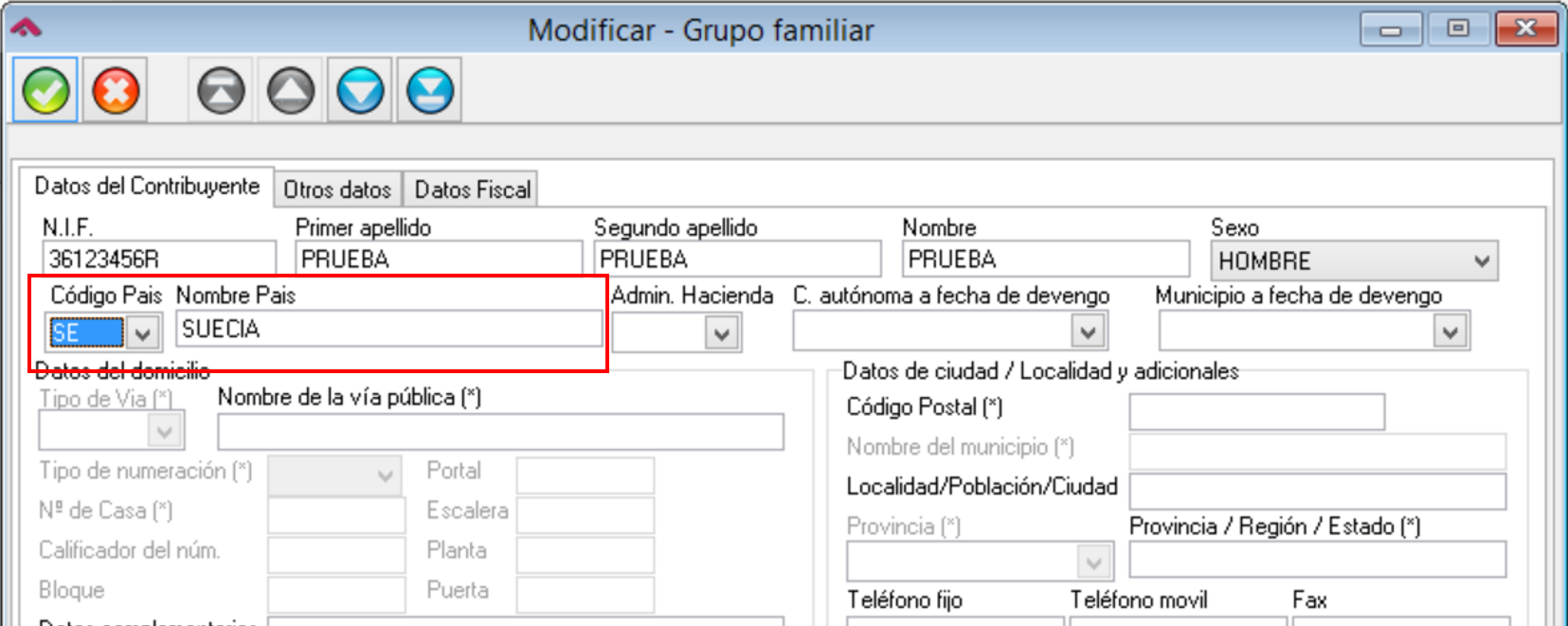

Contribuyente del IRPF con domicilio en el extranjero. ¿Qué domicilio debe constar en la declaración de la Renta?

En la página 01 del modelo se permite informar del domicilio situado en el extranjero, en el apartado "Domicilio habitual".

En el programa CAIREN, este dato se informa en la pantalla de Datos Personales, indicando el país que corresponda al domicilio en el extranjero.