Base imponible

Actividades económicas

![]()

Valor nuevo para el grado de discapacidad

Se incluye un valor nuevo independiente "Incapacitación judicial por sentencia de la jurisdicción civil", con la clave 4. Debe tenerse en cuenta que en los declaranteso o hijos discapacitados cuya discapacidad haya sido declarada judicialmente se deberá indicar como mínimo un grado de discapacidad del 65%, aunque no alcancen dicho grado. Además, en este caso el "Grado de discapacidad" selecionado debe ser la clave "4 - Incapacitación judicial por sentencia de la jurisdicción civil". Esto tendrá un efecto sobre las validaciones del modelo 100, así por ejemplo, no se permitirá que un mayor de edad forme parte de la unidad familiar si no se ha optado por la clave 4 en el "Grado de discapacidad" y por las claves 2 ó 4 en "Otras situaciones".Asimilación al descendiente para la aplicación de los mínimos familiares

Se asimilan a los descendientes, a estos efectos, las personas vinculadas al contribuyente por razón de tutela o acogimiento o a quienes tengan atribuida por resolución judicial su guarda y custodia.

![]()

Orden HFP/335/2018, de 28 de marzo, por la que se reducen para el período impositivo 2017 los índices de rendimiento neto aplicables en el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para las actividades agrícolas y ganaderas afectadas por diversas circunstancias excepcionales (BOE de 2 de abril).

![]()

Transmisión de los derechos de suscripción preferente

- RÉGIMEN TRANSITORIO En caso de transmisiones de derechos de suscripción realizadas con anterioridad a 1 de enero de 2017, la determinación del valor de adquisición de los valores se seguirá realizando deduciendo el importe obtenido por las transmisiones de derechos de suscripción realizadas con anterioridad a 01/01/2017, con excepción del importe de tales derechos que hubiera tributado como ganancia. (Disposición transitoria vigésima novena LIRPF).

- RÉGIMEN APLICABLE DESDE 2017 El importe obtenido por la transmisión de derechos de suscripción tiene la consideración de ganancia patrimonial para el transmitente en el período impositivo en que se produzca la citada transmisión. (Artículo 37 LIRPF).

![]()

- CARTERA DE VALORES: Ha adaptado su funcionamiento para generar la ganancia correctamente, tanto en el régimen transitorio como en el régimen vigente. El funcionamiento y apariencia de las pantallas no han variado.

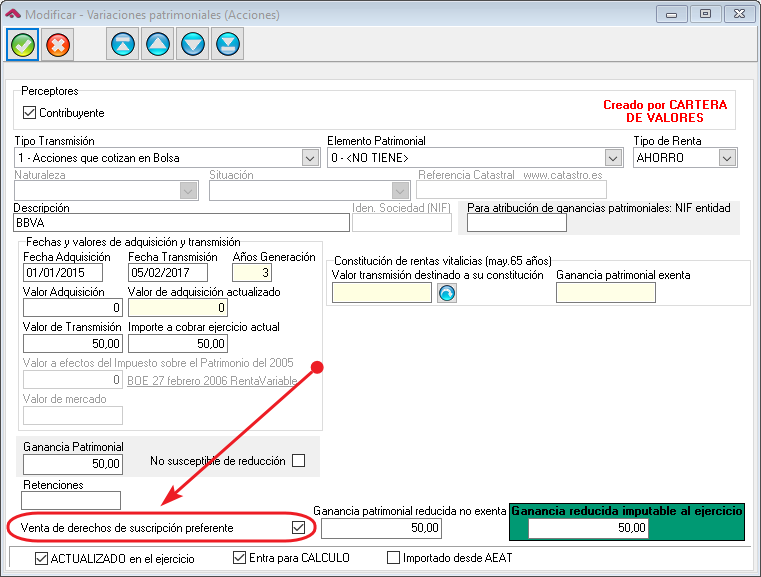

- VARIACIONES PATRIMONIALES: En la pantalla de la opción RENTA - Variaciones patrimoniales, se ha incluido un nuevo check "Venta de derechos de suscripción preferente", que se habilitará en el caso de que el tipo de transmisión sea 1 - Acciones que cotizan en Bolsa o 6 - Otros bienes:

![]()

Volcado de datos fiscales desde la AEAT

En la presente campańa se realiza la descarga de la siguiente información relacionada con los derechos de suscripción preferente:

- Ventas derechos de suscripcion con retención (tipo de registro DS) Este tipo de información se vuelca directamente a la aplicación.

- Ventas derechos de suscripcion sin retención (tipo de registro TVD) Dato informativo, no se vuelca.

![]()

Tributación de las operaciones derivadas del procedimiento de resolución del Banco Popular Espańol S. A.

La amortización de acciones y de instrumentos de capital realizada por el Banco Popular y la posterior transmisión de las acciones al Banco Santander puede tener efectos sobre la base imponible de los obligacionistas y accionistas que lo fueron del Popular:

- Colectivo de obligacionistas (obligaciones subordinadas con códigos ISIN ES0213790019 o ES0213790027)

- Si aceptan los bonos de fidelización del Banco Santander

- Si no aceptan los bonos de fidelización

- Colectivo de accionistas (que adquirieron sus acciones entre el 26-5-2016 y el 21-6-2016)

- Si aceptan los bonos de fidelización del Banco Santander

- Si no aceptan los bonos de fidelización

- La AEAT ha facilitado una ayuda práctica sobre este tema en el siguiente LINK.

- Tratamiento e integración de la amortización de las obligaciones del Banco Popular Espańol S. A.: TRIBUTACIÓN: Se genera un rendimiento del capital mobiliario (-) que se computará por la diferencia entre el valor de transmisión (cero) y el valor de adquisición de los títulos, a integrar en la base imponible del ahorro. cairen 2017: Se incluye este rendimiento en la pantalla RENTA - Capital - Mobiliario, con el tipo 3.

- Tratamiento de la entrega de los bonos de fidelización a los obligacionistas en compensación por dicho rendimiento del capital mobiliario negativo: TRIBUTACIÓN: Se genera un rendimiento del capital mobiliario por su valor normal de mercado, sometido a ingreso a cuenta -que es repercutido al adquirente- que se integrará en la base imponible del ahorro, que posibilita la compensación del rendimiento negativo anterior. cairen 2017: Se incluye este rendimiento en la pantalla RENTA - Capital - Mobiliario, con el tipo 3.

- Tratamiento e integración de la amortización de las obligaciones del Banco Popular Espańol S. A.: TRIBUTACIÓN: Se genera un rendimiento del capital mobiliario derivado de la transmisión de activos financieros y que se computará por la diferencia entre el valor de transmisión (cero) y el valor de adquisición de los títulos, a integrar en la base imponible del ahorro. cairen 2017: Se incluye este rendimiento en la pantalla RENTA - Capital - Mobiliario, con el tipo 3.

- Tratamiento e integración de la amortización de las acciones del Banco Popular Espańol S. A.: TRIBUTACIÓN: Se genera una pérdida patrimonial derivada de la transmisión, cuyo importe es la diferencia entre el valor de transmisión (0 euros) y el valor de adquisición pagado por el contribuyente, a integrar en la base imponible del ahorro. cairen 2017: Se incluye este rendimiento en la pantalla RENTA - Variaciones patrimoniales. Para la cuantificación de la pérdida, es necesario que el contribuyente disponga de la información correspondiente a la adquisición de las acciones que han sido objeto de amortización. En el volcado de datos fiscales se incluye una advertencia.

- Tratamiento de la entrega de los bonos de fidelización a los accionistas: TRIBUTACIÓN: Se genera una ganancia patrimonial por el valor de mercado de las nuevas acciones a integrar en la base imponible del ahorro, que posibilita la compensación de la pérdida patrimonial anterior. cairen 2017: Se incluye este rendimiento en la pantalla RENTA - Variaciones patrimoniales por el importe que aparece en los datos fiscales del declarante.

- Tratamiento e integración de la amortización de las acciones del Banco Popular Espańol S. A.: TRIBUTACIÓN: Se genera una pérdida patrimonial derivada de la transmisión y cuyo importe es la diferencia entre el valor de transmisión (0 euros) y el valor de adquisición pagado por el contribuyente, a integrar en la base imponible del ahorro. cairen 2017: Se incluye esta pérdida en la pantalla RENTA - Variaciones patrimoniales. En el volcado de datos fiscales se incluye una advertencia.

![]()

Volcado de datos fiscales desde la AEAT

En la presente campańa se realiza la descarga de la siguiente información relacionada con los derechos de suscripción preferente:- Obligacionistas del Popular Entendemos que esa información irá incluida dentro de los datos fiscales del declarante como cualquier otro rendimiento de capital mobiliario sin otra particularidad.

- Accionistas del Popular Aparecerá el siguiente aviso expresamente para su situación: "La Administración Tributaria tiene conocimiento de que está afectado por la operación de amortización de acciones / obligaciones / otros activos financieros del Banco Popular. Le recordamos que la amortización de dichos activos financieros debe declararse como pérdida por la diferencia entre el importe obtenido por dicha amortización (0 euros) y el valor de adquisición de los mismos.

- Si además estos accionistas han aceptado los bonos de fidelización Mostrará el aviso del importe de la ganancia que les corresponde integrara en la base imponible. Es un aviso, no se vuelca.

![]()

Compensación de los componentes de las bases imponibles

En la base imponible general las pérdidas (no procedentes de transmisione) vuelven a compensarse con la suma de los rendimientos y las imputaciones de renta de la base general, con el límite del 25% de esa suma.

Integración y compensación de rentas de ejercicios anteriores en la base imponible del ahorro

- Los saldos [-] de rendimientos de capital mobiliario del ejercicio 2015-16 que no se hubieran compensado con los saldos [+] de su misma naturaleza se podrán compensar con el saldo [+], si lo hubiere, de ganancias patrimoniales del ejercicio 2017 hasta el límite del 20 por 100 del citado saldo positivo. Además, esta compensación junto con la de los saldos [-] de rendimientos de capital mobiliario de 2017 no podrá superar conjuntamente el límite del 20 por 100 del saldo [+] de ganancias y pérdidas de 2017.

- Los saldos [-] de ganancias y pérdidas patrimoniales del ejercicio 2015-16 que no se hubieran compensado se podrán compensar con el saldo [+] restante de rendimientos del capital mobiliario del ejercicio 2017, hasta el límite del 20 por 100 del citado saldo positivo. Esta compensación junto con la de los saldos [-] de ganancias y pérdidas de 2017 que se compensen con saldo [+] de rendimientos de capital mobiliario de 2017 no podrá superar conjuntamente el límite del 20 por 100 del saldo [+] de rendimientos de capital mobiliario de 2016 antes de compensaciones.

Esquema

Letra b del artículo 48 de la LIPF.

Los dos componentes de la base imponible del ahorro (capital mobiliario negativo y pérdidas patrimoniales procedentes de transmisiones del propio ejercicio) podrán compensarse entre si hasta en un 25%, aunque en el ejercicio 2017 el porcentaje se fija en un 20%.

Artículo 49 de la LIPF.

Disposicion adicional 12Ş de la LIPF.

| Saldo neto (+) de las variaciones patrimoniales [406] | Saldos (+) de capital mobiliario [409] |

| MOBILIARIO: Saldos (-) del 2017 con el límite del 20% [416] | V.PATRIMONIALES: Saldos (-) del 2017 con el límite del 20% [424] |

| V.PATRIMONIALES: Saldos (-) no subordinadas de ejercicios 2013-14 [417] | MOBILIARIO: Saldos (-) no subordinadas de eje 2013-14 [425] |

| V.PATRIMONIALES: Saldos (-) subordinadas de ejercicios 2013-14 [418] | MOBILIARIO: Saldos (-) subordinadas de eje 2013-14 [426] |

| V.PATRIMONIALES: Saldos (-) del ejercicio 2015-16 [419+420] | MOBILIARIO: Saldos (-) del ejercicio 2015-16 [427+428] |

| MOBILIARIO: Saldos (-) subordinadas de eje 2013-14 [421] | V.PATRIMONIALES: Saldos (-) subordinadas de ejercicios 2013-14 [429] |

| MOBILIARIO: Saldos (-) del 2015-16 con el límite del 20% [422+423] | V.PATRIMONIALES: Saldos (-) del 2015-16 con el límite del 20% [430+431] |

![]()

Página 14:

Detalla todo el proceso de integración y compensación de rentas en la B.I.G. y en la B.I.A. (Ver Modelo)

![]()

Saldos negativos procedentes de ejercicios anteriores y generados en el propio ejercicio.

El modelo 100 incorpora un ANEXO C donde se detallarán (Ver Modelo):

- Intereses y gasto de reparación y mejora de los inmuebles arrendados pendientes de deducir.

- Exenciones a la tributación de ganancias patrimoniales que obligan a reinversión: vivienda habitual, entidades de nueva creación y rentas vitalicias.

- Saldos negativos de ganancias y pérdidas patrimoniales pendientes de compensar.

- Rendimientos de capital mobiliario negativos pendientes de compensar.

- Exceso de aportaciones a planes de pensiones, seguros colectivos, patrimonios protegidos.

- Bases liquidables generales negativas pendientes de compensaciones.

Información fiscal relacionada con los saldos negativos procedentes del ejercicio 2016

- Importes pendientes de deducir del ejercicio 2016 por intereses de los capitales invertidos en la adquisición o mejora del inmueble y gastos de reparación y conservación del mismo (CPA).

- Saldo neto negativo de las Ganancias y Pérdidas Patrimoniales pendiente de compensar en el ejercicio 2016 correspondiente a la Base Imponible General (CPB).

- Saldo neto negativo de las Ganancias y Pérdidas Patrimoniales pendiente de compensar en el ejercicio 2016 correspondiente a la Base Imponible del Ahorro (CPC).

- Rendimientos de capital mobiliario negativos pendientes de compensar en el ejercicio 2016 correspondientes a la base imponible del ahorro (CPD).

- Exceso no reducido de las aportaciones y contribuciones a sistemas de previsión social (régimen general) pendientes de reducir en el ejercicio 2016 (CPE).

- Exceso no reducido derivado de contribuciones empresariales a seguros colectivos pendientes de reducir en el ejercicio 2016 (CPF).

- Exceso no reducido de las aportaciones y contribuciones a sistemas de previsión social realizadas por la propia persona con discapacidad pendiente de reducir del ejercicio 2016 (CPG).

- Exceso no reducido de las aportaciones y contribuciones a sistemas de previsión social realizadas por parientes o tutores a favor de personas con discapacidad pendientes de reducir del ejercicio 2016 (CPK).

- Exceso no reducido de las aportaciones a patrimonios protegidos de personas con discapacidad pendientes de reducir en el ejercicio 2016 (CPH).

- Exceso no reducido de las aportaciones a mutualidad de previsión social de deportistas profesionales pendientes de reducir en el ejercicio 2016 (CPI).

- Bases liquidables generales negativas pendientes de compensar en el ejercicio 2016 (CPJ).

![]()

Información fiscal relacionada con los saldos negativos procedentes del ejercicio 2016

- Mostrará un aviso al realizar el volcado.

- Aparece en los listados de control de información.

- En caso de diferencias, mostrará un aviso en el momento del cálculo.

![]()

Impuesto sobre la renta

Modificación de la deducción autonómica por determinadas inversiones de mejora de la sostenibilidad de la vivienda habitual

Con efectos desde 31 de diciembre de 2017 se incrementa el porcentaje máximo

de la deducción por gastos en la mejora de la sostenibilidad de la vivienda habitual, que

pasa del 15% del 2016 al 50%, y se aumenta también el límite máximo de la base imponible

del contribuyente a considerar para tener derecho a la deducción, que pasa de 24.000

euros, en caso de tributación individual, y de 36.000 euros en caso de tributación conjunta,

a 30.000 euros y 48.000 euros, respectivamente.

Modificación de la deducción autonómica por el arrendamiento de la vivienda habitual en el territorio de las Illes Balears a favor de determinados colectivos

Con efectos desde 31 de diciembre de 2017 se incrementa el límite máximo de

la deducción por el arrendamiento de la vivienda habitual por determinados colectivos

–jóvenes, discapacitados y familias numerosas–, que pasa de un máximo de 300 euros a

un máximo de 400 euros, y también el número de contribuyentes que podrán beneficiarse

de esta deducción, en la medida que, además, se incrementan los umbrales máximos de

la base imponible que deben considerarse para tener derecho a la deducción.

Ampliación del ámbito subjetivo de la deducción por donaciones.

Con efectos desde 31 de diciembre de 2017 se amplía el ámbito

subjetivo de la deducción por donaciones a determinadas entidades destinadas a la

investigación, el desarrollo científico o tecnológico y la innovación, a fin de incluir a las

entidades parcialmente exentas del impuesto sobre sociedades, como son todas

las asociaciones sin ánimo de lucro.

Modificación de la deducción por la adquisición de acciones o participaciones sociales en nuevas entidades.

Con efectos desde 31 de diciembre de 2017 se modifica la deducción por la adquisición de acciones o

participaciones sociales en nuevas entidades, con la finalidad de incrementar notablemente

la cuantía de esta deducción, que pasa del 20% de la inversión con un máximo de 600

euros anuales al 30% con un máximo de 6.000 euros anuales; incremento que todavía se

aumenta más en caso de sociedades participadas por centros de investigación o

universidades, caso en el que la deducción puede alcanzar el 50% de la inversión con un

máximo de 12.000 euros anuales.

Nueva deducción autonómica para cursar estudios de educación superior fuera de la isla de residencia habitual.

Con efectos desde 31 de diciembre de 2017 se crea una deducción por razón de los

gastos derivados de la realización, por los descendientes del contribuyente o

contribuyentes, de estudios de educación superior en centros ubicados fuera de la isla de

residencia del contribuyente; la cuantía de esta nueva deducción, con carácter general, es

de 1.500 euros –con un límite de 30.000 euros de renta en caso de tributación individual y

de 48.000 euros en caso de tributación conjunta, y, en todos los casos, de un 50% de la

cuota íntegra–, importe que puede llegar a los 1.600 euros si la renta del contribuyente en

el ejercicio no rebasa los 18.000 euros en caso de tributación individual o los 30.000 euros

en caso de tributación conjunta.

Nueva deducción autonómica por arrendamiento de bienes inmuebles en el territorio de las Illes Balears destinados a vivienda.

Con efectos desde 31 de diciembre de 2017 se crea una

deducción a favor del arrendador por el arrendamiento de bienes inmuebles destinados

por el arrendatario a vivienda, a fin de fomentar que los propietarios particulares –no

empresarios– de inmuebles los destinen efectivamente a vivienda residencial. Esta

deducción –que se cuantifica en un 75% del coste de la prima anual del seguro de crédito

que suscriba el arrendador para garantizar, total o parcialmente, el cobro de la renta, con un máximo de 400 euros anuales– es, además, compatible con la reducción del 60% que,

en sede de base imponible, prevé el artículo 23.2 de la Ley reguladora del impuesto sobre

la renta de les personas físicas.

Nueva deducción autonómica por arrendamiento de vivienda en el territorio de las Illes Balears derivado del traslado temporal de residencia por motivos laborales.

Con efectos desde 31 de diciembre de 2017 se establece otra deducción del 15% de

los gastos satisfechos por el contribuyente durante el ejercicio en concepto de renta de

alquiler de vivienda por razón del traslado temporal de su isla de residencia a otra isla del

archipiélago balear en el ámbito de una misma relación laboral por cuenta ajena, con un

máximo de 400 euros anuales, siempre que la base imponible del contribuyente no sea

superior a 30.000 euros en tributación individual o a 48.000 en tributación conjunta, entre

otros requisitos generales; en todo caso, se prevé que en el supuesto de tributación

conjunta la deducción resulte aplicable a cada uno de los contribuyentes que trasladen su

residencia en los términos que se regulan.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Nueva deducción por donaciones y aportaciones para fines culturales, deportivos, investigación o docencia.

Con efectos desde 01 de enero de 2017 se incluye esta nueva deducción por un conjunto de donaciones. Consiste en un 15% de la cantidad donada, con el límite del 5% de la cuota íntegra autonómica. Esta deducción tiene establecida una base máxima que varía dependiendo del tipo de entidad a la que se realiza la donación.

Nueva deducción por donaciones a entidades sin ánimo de lucro y con finalidad ecológica.

Con efectos desde 01 de enero de 2017 se incluye esta nueva deducción por un conjunto de donaciones. Consiste en un porcentaje que va del 37,5% hasta 150€ y del 15% por el resto, con el límite del 10% de la base liquidable del contribuyente.

Modificación de la deducción por gastos de estudio.

Pasa a hablarse del “acogimiento no remunerado”, mientras antes se aludía al acogimiento. Además se incluye como supuesto de no aplicación cuando el descendiente que origina el derecho a la deducción haya obtenido

rentas en el período impositivo por importe superior a 8.000 euros o,

cualquiera que sea su importe, rentas procedentes exclusivamente de

ascendientes por consanguinidad o de entidades en las que los ascendientes

tengan una participación de un mínimo del 5 por ciento del capital,

computado individualmente, o un mínimo del 20 por ciento computado

conjuntamente los ascendientes.

Nueva deducción por gastos de estudios en educación infantil, primaria, enseńanza secundaria obligatoria, bachillerato y formación profesional de grado medio.

Nueva deducción de hasta un máximo de 100 € por las cantidades satisfechas por la adquisición de material escolar, libros

de texto, transporte y uniforme escolar, comedores escolares y refuerzo

educativo por el conjunto de

descendientes o adoptados ( también las personas vinculadas con el

contribuyente por razón de tutela o acogimiento no remunerado) que den

lugar a la aplicación del mínimo por descendiente y que se encuentre

escolarizado en educación infantil, primaria, ESO , bachillerato y FP de

grado medio.

Esta deducción está condicionada a la obtención de rentas no superiores a 39.000 euros en tributación conjunta ó 52.000 en conjunta y la justificación mediante factura completa para acreditar el gasto (o copia en caso de tributación conjunta)

Además su aplicación se realizará por los ascendientes con parentesco más cercano en grado (padres antes que abuelos) y deberá prorratearse entre contribuyentes con el mismo derecho (padres en tributación individual).

Modificación de la deducción por donaciones en metálico a descendientes o adoptados menores de 35 ańos para la adquisición o rehabilitación de su primera vivienda habitua.

Amplía la aplicación de esta deducción para el supuesto de personas con una discapacidad igual al 33 %.

Nueva deducción por acogimiento de menores.

Fija la dedución en 250 euros por cada menor en régimen de acogimiento familiar de

urgencia, temporal o permanente previsto en el artículo 173 bis del Código Civil,

siempre que convivan con el menor la totalidad del período impositivo. Si la

convivencia es inferior al período impositivo, la cuantía de la deducción se

prorrateará por los días reales de convivencia en el periodo impositivo.

No habrá lugar a esta deducción cuando la adopción del menor se produzca durante

el período impositivo.

Prorrateo entre contribuyentes con el mismo derecho (padres de acogida en

tributación individual).

Sin límite de renta.

Nueva deducción para familias monoparentales.

Los contribuyentes que tengan a su cargo descendientes podrán deducir la

cantidad única de 100 euros, siempre que no conviva con cualquier otra persona

distinta a los citados descendientes, salvo que se trate de ascendientes que

generen el derecho a la aplicación del mínimo por ascendientes. (Ej. Madre que

vive con su hijo pequeńo y con sus padres). La norma establece requisitos relacionados con los descencientes y con las rentas del contribuyente.

Modificación de la deducción por gastos de guardería.

Desaparece el requisitos para poder practicar esta

deducción de que los progenitores o tutores hayan

trabajado fuera del domicilio familiar al menos 900 horas

en el período impositivo.

Modificación de la deducción por obras de rehabilitación energética de la vivienda habitual.

Se recupera la deducción por obras en la vivienda habitual, pero ahora se exige que tengan una finalidad de mejoría de la eficiencia energética

Se trata de una deducción del 10 %, y con el límite del 10 por ciento de la cuota íntegra autonómica, de las cantidades destinadas a las obras de

rehabilitación energética en la vivienda habitual del contribuyente en los

Base máxima anual de 7.000 €. La norma establece una serie de requisitos relacionados con la naturaleza del inmueble, acreditacion de obras,...

Modificación de la deducción por obras de adecuación de la vivienda habitual por razón de discapacidad.

Se aumenta el porcentaje de deducción del 0,75 % al 10 %.

Límite común para las deducciones por cantidades destinadas a restauración, rehabilitación o reparación, por inversión en vivienda habitual, por obras de rehabilitación energética y reforma de la vivienda habitual y por obras de adecuación de la vivienda habitual por razón de discapacidad.

Límite conjunto del 15 % de la cuota íntegra autonómica.

Nueva deducción por gasto de enfermedad.

Nueva deducción de un 10% de los gastos y honorarios profesionales por la prestación de servicios de profesionales médicos o

sanitarios (En ningún caso se incluye la asistencia con fines estéticos), y por los gastos en la adquisición de aparatos y complementos,

incluidas las gafas graduadas y las lentillas, que por sus características objetivas

sólo puedan destinarse a suplir las deficiencias físicas de las personas. La norma establece requisitos relacionados con las rentas del contribuyente y su justificación.

Nueva deducción por familiares dependientes con discapacidad.

500 euros por persona con discapacidad. Establece como requisitos tener derecho a la aplicación del mínimo por discapacidad de descendientes o ascendientes conforme a la normativa estatal del

Impuesto sobre la Renta de las Personas Físicas, siempre que tales descendientes o ascendientes tuvieran una discapacidad superior al 65 por ciento.

Límite de rentas de 39.000 en tributación individual y 52.000 en tributación conjunta.

Prorrateo entre contribuyentes en caso de tributación individual.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Deducción por cuidado de familiares

Con efectos desde 1 de marzo de 2017 se amplía el ámbito objetivo de esta deducción de forma

que se puede aplicar por el cónyuge o hermano del contribuyente con discapacidad física,

psíquica o sensorial que tenga un grado de discapacidad igual o superior al 65 % y se fija el límite

de las rentas brutas anuales para la aplicación de la misma en los supuestos de discapacidad en

el 1,5 del IPREM.

Por donativos a fundaciones o al Fondo Cantabria Coopera o a asociaciones que persigan entre sus fines el apoyo a personas con discapacidad

Con efectos desde 1 de marzo de 2017 se amplía el ámbito objetivo de esta deducción de forma

que podrán beneficiarse de una deducción del 15 % las cantidades donadas a asociaciones

domiciliadas en la Comunidad Autónoma de Cantabria que cumplan los requisitos de la Ley

49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los

incentivos fiscales al mecenazgo, y cuyo objeto sea el apoyo a personas con discapacidad.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Sin cambios.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Deducción por adquisición de primera vivienda habitual por jóvenes

Se incrementa el porcentaje de deducción, que pasa del 5 % al 15 %.

Deducción por inversión en instalaciones medioambientales y/o de adaptación a discapacitados en la vivienda habitual

Se incrementa el porcentaje de deducción, que pasa del 10 % al 15 %, así como la base máxima de deducción, que pasa de 10.000 a 20.000 euros.

Deducción por rehabilitación de edificaciones destinadas al alquiler

Se crea esta nueva deducción aplicable a contribuyentes que realicen actuaciones de rehabilitación en viviendas situadas en una población de la Comunidad de Castilla y León de no más de 10.000 habitantes, o 3.000 si dista menos de 30 kilómetros de la capital, que tengan un valor inferior a 135.000 euros.

Deducción para el fomento del emprendimiento

Se amplían los límites mínimo y máximo de las inversiones en acciones o participaciones cuya adquisición da derecho a la aplicación de la deducción, que pasan de ser el 1 % y el 40 % sobre el capital de la sociedad en la que se invierte al 0,5 % y el 45 %.

Asimismo, se establece que las actuaciones llevadas a cabo se considerarán rehabilitación a efectos de la aplicación de esta deducción cuando las obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas representen más del 50 % del coste total del proyecto y este supere el 25 % del precio de adquisición o, en caso de haber transcurrido dos ańos desde la adquisición de la vivienda, del valor de mercado.

El importe de la deducción será del 15 % de las cantidades invertidas en las actuaciones de rehabilitación de la vivienda, siempre que la misma se destine en el plazo de los cinco ańos siguientes a ser alquilada a personas distintas del cónyuge, ascendientes, descendientes o familiares hasta el tercer grado de parentesco del propietario de la vivienda.

El importe del alquiler mensual no podrá superar los 300 euros y la fianza legal arrendaticia tendrá que ser depositada conforme establezca la normativa aplicable.

Se fija un límite máximo a la base de esta deducción de 20.000 euros.

Las actuaciones llevadas a cabo se considerarán rehabilitación a efectos de la aplicación de la deducción cuando las obras de consolidación o tratamiento de elementos estructurales, fachadas o cubiertas representen más del 50 % del coste total del proyecto y este supere el 25 % del precio de adquisición, o en caso de haber transcurrido dos ańos desde la adquisición de la vivienda, del valor de mercado.

Por otra parte, se amplía el concepto de creación de empleo para incluir a los autónomos económicamente dependientes de la sociedad en la que se invierte y a los trabajadores por cuenta propia que tengan el carácter de familiares colaboradores de titulares de acciones o participaciones.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Deducción autonómica por donaciones a determinadas entidades

Se amplía el ámbito de aplicación de esta deducción a los donativos realizados en favor del Instituto de Estudios Araneses, de entidades privadas sin ánimo de lucro, de organizaciones sindicales y empresariales o de colegios profesionales u otras corporaciones de derecho público que tengan por finalidad el fomento de la lengua catalana y en favor de los institutos universitarios que tengan por objeto el fomento de la investigación científica y el desarrollo y la innovación tecnológicos.

Deducción autonómica por inversión en acciones de entidades que cotizan en el segmento de empresas en expansión del Mercado Alternativo Bursátil

Se suprime esta deducción.

Deducción autonómica por inversión en la vivienda habitual adquirida antes del 30 de julio de 2011

Se modifican los requisitos establecidos para disfrutar del porcentaje incrementado del 9 % en la deducción por inversión en vivienda habitual adquirida antes del 30 de julio de 2011 por contribuyentes de 32 ańos o menos, desempleados, discapacitados y unidades familiares con al menos 1 hijo.

En concreto, se establece con carácter general que para disfrutar de este porcentaje incrementado es necesario que la base imponible total, menos el mínimo personal y familiar, en la declaración del contribuyente correspondiente al ejercicio en que se aplica la deducción no exceda de 30.000 euros y que en caso de tributación conjunta este límite se computará de manera individual para cada uno de los contribuyentes que tenga derecho

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Sin cambios.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Modificación de la deducción autonómica por donativos.

Se amplía el ámbito objetivo de esta deducción que podrá ser aplicada por las cantidades donadas

a favor de la Comunidad Autónoma de la Región de Murcia, entidades dependientes del sector

público autonómico, incluidas las universidades públicas, y entidades sin fines lucrativos recogidas

en los artículos 2 y 3 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin

fines lucrativos y de los incentivos fiscales al mecenazgo inscritas en los registros

correspondientes, siempre y cuando destinen las cantidades donadas a la investigación

biosanitaria a que se refiere la Ley 4/1994, de 26 de julio, de Salud de la Región de Murcia.

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Modificación de la deducción autonómica por nacimiento o adopción de hijos

Se amplía el ámbito objetivo de esta deducción de forma que puede aplicarse desde el primer hijo y no desde el segundo, como hasta ahora. En particular, se establece que la deducción será de 120 euros cuando se trate del primer hijo.

Modificación de la deducción autonómica por adquisición o rehabilitación de segunda vivienda en el medio rural

Se incrementa el porcentaje de la deducción, que pasa del 7 % al 8 %.

Modificación de la deducción autonómica por cantidades invertidas durante el ejercicio en obras de adecuación de la vivienda habitual para personas con discapacidad

Se precisa que para la aplicación de esta deducción han de cumplirse los requisitos establecidos para la deducción estatal por inversión en vivienda habitual de los apartados 1.c) y 2 de la disposición transitoria decimoctava de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas. Por otra parte, se incluye el concepto de obras de adecuación por remisión al apartado 4 del artículo 68.1 de la citada Ley 35/2006 en su redacción vigente a 31 de diciembre de 2012.

Nueva deducción autonómica por la adquisición, construcción o rehabilitación de vivienda habitual situada en pequeńos municipios de La Rioja

Se introduce una nueva deducción en virtud de la cual los contribuyentes que adquieran, rehabiliten o inicien la construcción de una vivienda habitual situada en los pequeńos municipios detallados en el anexo II de la ley podrán deducirse el 5 % de las cantidades satisfechas en el ejercicio, con el límite máximo de 452 euros.

Deducción autonómica por fomento del autoempleo

Se suprime la deducción autonómica por fomento del autoempleo.

Nueva deducción autonómica de los gastos en escuelas infantiles, centros infantiles o personal contratado para el cuidado de hijos de 0 a 3 ańos, aplicable a contribuyentes que fijen su residencia habitual en pequeńos municipios de La Rioja

Se introduce una nueva deducción en virtud de la cual los contribuyentes con residencia habitual situada en los pequeńos municipios detallados en el anexo II de la ley podrán deducirse el 15 % de las cantidades abonadas a escuelas y centros infantiles o a personal contratado para el cuidado de hijos de 0 a 3 ańos, con el límite máximo de 300 euros por menor.

- los progenitores deberán ejercer una actividad, por cuenta propia o ajena, fuera del domicilio familiar, al menos durante el periodo en que el menor se encuentre escolarizado o durante el periodo en que esté contratado el personal destinado a su cuidado. Además de ello, a fecha de devengo del impuesto deberán convivir con el menor y tener derecho al mínimo por descendientes.

- el menor deberá estar matriculado en una escuela o centro infantil de La Rioja al menos la mitad de la jornada establecida, o bien deberá acreditarse la existencia de una persona con contrato laboral y alta en Seguridad Social en el epígrafe correspondiente a Empleados del hogar-Cuidador de familias o similar para el cuidado de los menores.

- sólo podrán aplicarse esta deducción los contribuyentes cuya base liquidable general no exceda de 18.030 euros en tributación individual o de 30.050 euros en tributación conjunta, siempre que la base liquidable del ahorro no supere los 1.800 euros.

Nueva deducción autonómica por acogimiento familiar de menores

Se introduce una nueva deducción en virtud de la cual los contribuyentes que tengan en su domicilio un menor en régimen de acogimiento familiar de urgencia, temporal o permanente, formalizado por el órgano competente de la Comunidad Autónoma de La Rioja, podrán deducir la cantidad de 300 euros por cada menor. Para tener derecho a esta deducción los contribuyentes deberán convivir con el menor 183 o más días durante el período impositivo. No obstante, si el tiempo de convivencia fuese inferior a 183 días y superior a 90 días, la deducción será de 150 euros por cada menor acogido.

Requisitos de aplicación de las deducciones autonómicas

Se establece que la base máxima anual conjunta de las deducciones por rehabilitación de vivienda habitual y por obras de adecuación de vivienda habitual para personas con discapacidad es de 9.040 euros.

Se regula, a los efectos de la aplicación de las deducciones autonómicas, el concepto de “persona con discapacidad”.

Para su aplicación se exige el cumplimiento de los siguientes requisitos:

Impuesto sobre patrimonio

Sin cambios.

![]()

Impuesto sobre la renta

Escala autonómica

Modificación de la deducción autonómica por familia numerosa

Se extiende el ámbito de esta deducción a las familias monoparentales estableciéndose que la deducción será de 300 euros para las familias monoparentales de categoría general y de 600 euros para las de categoría especial.

Modificación de la deducción autonómica por cantidades destinadas a inversiones para el aprovechamiento de fuentes de energía renovables en la vivienda habitual

Se introducen las siguientes modificaciones en la regulación de esta deducción:

- Se incrementa el porcentaje de deducción, que pasa del 5 % al 20 %.

- Se redefine y amplía su ámbito de aplicación. En particular, con la nueva redacción la deducción se aplicará a las cantidades invertidas en la adquisición de las siguientes instalaciones:

- instalaciones de autoconsumo eléctrico, según lo establecido en el artículo 9.1 a) de la Ley 24/2013, de 16 de diciembre, del Sector Eléctrico, y su normativa de desarrollo (modalidad de suministro de energía eléctrica con autoconsumo).

- instalaciones de producción de energía térmica a partir de la energía solar, de la biomasa o de la energía geotérmica para generación de agua caliente sanitaria, calefacción y/o climatización.

- instalaciones de producción de energía eléctrica a partir de energía solar fotovoltaica y/o eólica para electrificación de viviendas aisladas de la red eléctrica de distribución y cuya conexión a la misma sea inviable desde el punto de vista técnico, medioambiental y/o económico.

- Se establece que no dan derecho a practicar esta deducción aquellas instalaciones que sean de carácter obligatorio en virtud de la aplicación del Real Decreto 314/2006, de 17 de marzo, por el que se aprueba el Código Técnico de la Edificación y que las actuaciones objeto de deducción deberán estar realizadas por empresas instaladoras que cumplan los requisitos establecidos reglamentariamente.

- Asimismo, se establece que la aplicación de la deducción requerirá el reconocimiento previo de la Administración autonómica mediante certificado expedido por el Instituto Valenciano de Competitividad Empresarial (IVACE).

- Se precisan los medios de pago admitidos para tener derecho a la deducción, que serán tarjeta de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuentas en entidades de crédito.

- Se modifica la base máxima anual de la deducción, que se fija en 8.000 euros (hasta ahora la base máxima de deducción era de 4.100 euros y se reducía gradualmente en función de la cuantía de la base liquidable general y del ahorro del contribuyente).

- Se permite que las cantidades correspondientes al período impositivo no deducidas se apliquen en las liquidaciones de los períodos impositivos que concluyan en los 4 ańos inmediatos y sucesivos.

- Se establece la forma de aplicar la deducción en el caso de conjuntos de viviendas en régimen de propiedad horizontal en las que se lleven a cabo estas instalaciones de forma compartida.

Nueva deducción autonómica por obras de conservación o mejora de la calidad, sostenibilidad y accesibilidad en la vivienda habitual

Se introduce una nueva deducción autonómica en virtud de la cual los contribuyentes podrán deducirse el 20 % de las cantidades satisfechas en el ejercicio por obras de conservación o mejora de la calidad, sostenibilidad y accesibilidad en la vivienda habitual de la que sean propietarios o titulares de un derecho real de uso y disfrute, o en el edificio en la que esta se encuentre.

- Que la suma de la base liquidable general y de la base liquidable del ahorro del contribuyente no sea superior a 25.000 euros en tributación individual o a 40.000 euros en tributación conjunta.

- Que el contribuyente identifique a las personas o entidades que realicen materialmente las obras.

- No darán derecho a practicar esta deducción las obras realizadas en plazas de garaje, jardines, parques, piscinas e instalaciones deportivas y elementos análogos, las inversiones para el aprovechamiento de fuentes de energía renovables en la vivienda a las que resulte de aplicación la deducción de la letra o), apartado Uno, artículo 4 de la Ley 13/1997, ni la parte de la inversión financiada con subvenciones públicas.

- Que las cantidades se satisfagan mediante tarjetas de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuenta en entidades de crédito a estas personas o entidades que realicen materialmente las obras.

Nueva deducción autonómica por cantidades destinadas a abonos culturales

Se introduce una nueva deducción autonómica en virtud de la cual los contribuyentes cuya suma de la base liquidable general y del ahorro sea inferior a 50.000 euros podrán deducirse el 21 % de las cantidades satisfechas por la adquisición de abonos culturales de empresas o instituciones adheridas al convenio específico suscrito con Culturarts Generalitat sobre el Abono cultural valenciano.

| Base liquidable – Hasta euros | Cuota íntegra – Euros | Resto base liquidable – Hasta euros | Tipo aplicable – Porcentaje |

| 0,00 | 0,00 | 12.450,00 | 10,00 |

| 12.450,00 | 1.245,00 | 4.550,00 | 11,00 |

| 17.000,00 | 1.745,50 | 13.000,00 | 13,90 |

| 30.000,00 | 3.552,50 | 20.000,00 | 18,00 |

| 50.000,00 | 7.152,50 | 15.000,00 | 23,50 |

| 65.000,00 | 10.677,50 | 15.000,00 | 24,50 |

| 80.000,00 | 14.352,50 | 40.000,00 | 25,00 |

| 120.000,00 | 24.352,50 | En adelante | 25,50 |

Para su aplicación se exige que la suma de la base liquidable general y de la base liquidable del ahorro del contribuyente no sea superior a 25.000 euros en tributación individual o a 40.000 euros en tributación conjunta, salvo en el caso de la deducción por familia monoparental de categoría especial donde los límites se fijan, respectivamente, en 30.000 y 50.000 euros.

Las condiciones necesarias para la consideración de familia monoparental y su clasificación por categorías serán las fijadas en el Decreto 179/2013, de 22 de noviembre, por el que se regula el reconocimiento de la condición de familia monoparental en la Comunidad Valenciana.

La base máxima anual de esta deducción será de 5.000 euros.

Para su aplicación se exige el cumplimiento de los siguientes requisitos:

La base máxima de la deducción será de 150 euros por periodo impositivo y para su aplicación se exige que las cantidades se satisfagan mediante tarjetas de crédito o débito, transferencia bancaria, cheque nominativo o ingreso en cuenta en entidades de crédito.

Impuesto sobre patrimonio

Sin cambios.

żPuedo solicitar el número de referencia a través de cairen?

Sí.

A la hora de calcular la imputación de rentas inmobiliarias, żcómo puedo averiguar si el municipio del inmueble tiene un valor catastral revisado en el periodo 2007-2017?

Esta información viene en los datos fiscales del contribuyente y se vuelca a la aplicación.

żCómo proceder en el supuesto de percibir, en el 2017, compensaciones derivadas de deuda subordinada o de participaciones preferentes?

Se seguirá el mismo procedimiento vigente desde el 2014, donde se permitirá optar por aplicar las normas generales de cuantificación de bases o optar por el régimen especial previsto en la disposición adicional cuadragésima cuarta de la LIRPF.

żCómo se cuantifican las rentas anuales a efectos de la aplicación de los mínimos personales y familiares?

La definición más clara se encuentra en el manual de Renta Web: Concepto de rentas anuales a efectos de la aplicación de los mínimos personales y familiares

żCómo proceder en el supuesto de clausulas suelo?

- No se integrará en la base imponible de este IRPF la devolución derivada de acuerdos celebrados con entidades financieras, en efectivo o a través de otras medidas de compensación, junto con sus correspondientes intereses indemnizatorios, de las cantidades previamente satisfechas a aquellas en concepto de intereses por la aplicación de las conocidas como "cláusulas suelo".

- Cuando, en ejercicios anteriores, las cantidades devueltas hubieran formado parte de la base de la deducción por inversión en vivienda habitual o de deducciones autonómicas o hubieran tenido la consideración de gasto deducible (rendimientos de capital inmobiliario), procederá la regularización de dichas cantidades. Esta regularización solo afectará a periodos no prescritos y se realizará de la siguiente manera:

- Cantidades que hubieran formado parte de la base de la deducción por inversión en vivienda habitual o de deducciones autonómicas: se regularizará en la declaración del 2017, incorporando los importes a la cuota líquida del ejercicio sin que tengan que abonarse intereses de demora.

- Cantidades que hubieran tenido la consideración de gasto deducible: se regularizarán presentando declaración complementaria ("por supuestos especiales") del ejercicio donde se hayan deducido dichos importes, sin sanción, ni intereses de demora, ni recargo alguno, debiendo presentarse en el plazo comprendido entre la fecha del acuerdo y la finalización del siguiente plazo de presentación de autoliquidación por el IRPF.

- Si, en vez de devolución de los importes, hubiera compensación del principal pendiente a la entidad o para el supuesto de importes devueltos que correspondan a intereses del 2017, esos importes no podrán formar parte de la base de deducción por inversión en vivienda habitual ni de deducción autonómica alguna del IRPF del ejercicio.

- Entre la información que encontraremos en los datos fiscales de la AEAT se encuentran los préstamos hipotecarios, con intereses abonados indebidamente con origen en el modelo 181 que presentan las entidades bancarias ("Declaración Informativa anual. Préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles")

- Reintegro de gastos derivados de la financiación ajena: reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses que no constituyan renta sujeta para su perceptor, con exclusión, en su caso, de las cantidades remuneratorias o indemnizatorias correspondientes a las mismas. NO SUJETAS.

- Intereses indemnizatorios: intereses indemnizatorios por el reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses. NO SUJETAS.

- Otras cantidades indemnizatorias de importes devengados por gastos derivados de la financiación ajena: cualquier cantidad percibida por importe superior al derivado del reintegro de cantidades satisfechas en ejercicios anteriores o en el propio ejercicio en concepto de intereses, salvo que tengan la naturaleza de intereses remuneratorios. Se incluirán en este campo cantidades percibidas tales como costas judiciales (DGT V0767-16) o cualquier otra derivada de un acuerdo con la entidad financiera, entre otros. SUJETAS.

- Minoración del principal por la entidad financiera: Este concepto de datos fiscales incluye la cantidad que se destine directamente por la entidad financiera, tras el acuerdo con el contribuyente, a minorar el principal del préstamo derivada de la devolución de cuantías previamente satisfechas a dicha entidad en concepto de intereses por la aplicación de cláusulas suelo.

- Este dato aparece, en el momento del volcado, entre la Información adicional.

- Además se muestra en el listado resumen.

- En caso de tratarse de importes que impliquen regularización en la declaración del 2017, deberán informarse a través de la opción de menú OTROS:

żExiste algún procedimiento para poder rectificar una declaración previamente presentada a través de cairen (solicitud de rectificación de una autoliquidación del IRPF)?

Sí

- Mediante escrito (por Registro físico o a través de la Web de la AEAT) dirigido a la Dependencia o Sección de Gestión de la Delegación o Administración de la Agencia Tributaria correspondiente a su domicilio habitual, haciendo constar claramente los errores u omisiones padecidos y acompańando justificación suficiente de los mismos.

- A través de RentaWEB.

- A través de cairen 2017 marcanco el check "Regularización: COMPLEMENTARIA o RECTIFICACIÓN DE AUTOLIQUIDACIÓN":

Una vez marcada dicha casilla, informado el número de referencia y tramitado el envío a la AEAT la declaración tendrá todos los efectos de una solicitud de rectificación de autoliquidación.

Desde la opción de menú: DATOS PERSONALES - Grupo familiar, botón "Volcado de datos desde la AEAT"  , botón "Solicitud de referencia a la AEAT"

, botón "Solicitud de referencia a la AEAT"  . La aplicación pronpondrá el importe de la casilla 450 de la declaración del 2016 en caso de haber liquidado esa campańa desde cairen 2016. Teneis disponible un breve manual para conocer los pasos a seguir en el programa: VER MANUAL

. La aplicación pronpondrá el importe de la casilla 450 de la declaración del 2016 en caso de haber liquidado esa campańa desde cairen 2016. Teneis disponible un breve manual para conocer los pasos a seguir en el programa: VER MANUAL

En caso de ser un elemento patrimonial que no se encuentre en los datos fiscales del contribuyente, podrá consultarse este dato en el siguiente link que facilita la AEAT: Municipios con valor catastral revisado 2007-2017

En caso de tener este supueto aconsejamos la lectura de nuestro post: "Cómo proceder en la campańa de Renta 2014 en el supuesto de contribuyentes afectados por la comercialización de deuda subordinada y de participaciones preferentes", aplicable al ejercicio 2017.

El contribuyente podrá solicitar la rectificación de la autoliquidación del IRPF, cuando ésta le haya producido un perjuicio económico, a través de dos vías: